Mancata comunicazione ENEA o in ritardo, sanzioni e perdita bonus 2026

Può capitare che si superi la scadenza dei 90 giorni per la Comunicazione ENEA Ecobonus e Bonus Ristrutturazione. Si perde l'incentivo in caso di ritardo? E' prevista una sanzione in caso di mancato invio? Cosa fare? Remissione in bonis.

Come saprai, nel caso di interventi sugli edifici che comportino un risparmio energetico e per cui si intende aderire ai bonus dell'Agenzia delle Entrate (Ecobonus, Superbonus e Bonus Ristrutturazione), è obbligatorio comunicare all'ENEA entro 90 giorni dalla data di ultimazione dei lavori della SCIA, CILA o Permesso di costruire, o del collaudo, il rispetto dei requisiti e la spesa effettuata (art. 16, comma 2- bis, del decreto legge n. 63 del 2013).

E se ti fossi dimenticato di fare ciò? O se fossi in ritardo, e fossero scaduti i termini? Hai definitivamente perso l'incentivo, o esiste una soluzione?

Vediamolo.

Indice

1. Per quali interventi occorre inviare la comunicazione Enea?

2. Per quali interventi NON occorre inviare la comunicazione Enea?

3. Quali sono le conseguenze derivanti dalla mancata trasmissione?

1. Per quali interventi occorre inviare la comunicazione Enea?

La comunicazione Enea deve essere inviata per tutti quegli interventi che migliorino dal punto di vista energetico le prestazioni dell'edificio. In particolare, per:

- la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione (per interventi liquidati entro il 31 dicembre 2024), pompa di calore o impianto ibrido;

- l'acquisto e posa in opera di micro-cogeneratori;

- la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore;

- gli interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali (muri), strutture opache orizzontali (coperture e pavimenti).

- gli interventi di riqualificazione energetica;

- l'installazione di impianto pannelli solare termico per la produzione di acqua calda;

- l'acquisto, l'installazione e la messa in opera di dispositivi multimediali per il controllo da remoto (domotica e building automation);

- l'acquisto e posa in opera di finestre comprensive di infissi e di schermature solari (allegato M al decreto legislativo 29 dicembre 2006, n. 311), porte esterne, portoncini;

- l'acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili (pellets, truciolato etc.)

- l'acquisto di elettrodomestici per il c.d. bonus mobili: la pratica è richiesta per il forno, il frigorifero, la lavastoviglie, il piano cottura, la lavatrice, la lavasciuga e l'asciugatrice. In questo caso, viene richiesta la potenza assorbita e per alcuni elettrodomestici anche la classe energetica. In particolare, la classe energetica minima prevista è la A+, ad eccezione dei forni la cui classe minima è la A. Per i piani cottura e la lavasciuga non sono previsti dei minimi. Rimangono esclusi dalla comunicazione i mobili come divani, cucine, armadi, televisioni e letti.

2. Per quali interventi NON occorre inviare la comunicazione Enea?

Non trattandosi di interventi volti al risparmio energetico, non dovrai comunicare all'Enea:

- rifacimento bagno, demolizione muri portanti, tramezzi e divisori, cerchiature, tinteggiatura pareti;

- rifacimento impianto elettrico, idrico, gas e allarme, sostituzione porte interne, rifacimento fogne, fosse biologiche e degrassatori;

- inoltre, non occorre per la creazione di controsoffittature, la realizzazione di piscine, la posa della canna fumaria, cambi di destinazione d'uso, frazionamenti etc.

3. Quali sono le conseguenze derivanti dalla mancata trasmissione?

All'interno della risoluzione n. 46/E del 2019, l'Agenzia delle Entrate ha ritenuto che, dal tenore letterale dell’art. 16, comma 2-bis, del decreto legge n. 63/2013, la comunicazione all'ENEA ha il solo fine di monitorare e valutare il risparmio energetico conseguito.

Inoltre, considerato:

- che il Ministero dello sviluppo economico, con nota prot. n. 3797/2019, ha espresso l’avviso che la trasmissione all’ENEA, seppure obbligatoria per il contribuente, non determini, qualora non effettuata, la perdita del diritto.

- che l'art. 4 del decreto interministeriale n. 41 del 1998, reca l’elencazione tassativa dei casi di diniego della detrazione, tra i quali non è compresa la mancata o tardiva trasmissione della Comunicazione ENEA.

- che la perdita del diritto alla detrazione, in caso di mancata o tardiva trasmissione, non è prevista neanche dall'art. 16 del decreto legge n. 63 del 2013.

- il Ctr Toscana, con la decisione 790/05/2020, sostiene che l’invio della documentazione all’Enea non ha natura di controllo, ma «meramente ricognitiva». Essendo quindi un semplice adempimento formale, il mancato invio non può comportare la decadenza. Dello stesso avviso il Ctr Lombardia 853/19/2015, 2181/19/2018 e 5330/09/2018, oltre al Ctp Milano 5287/02/2017 e al Ctp Lecce 1709/01/2018.

- e in assenza di una specifica previsione normativa,

l'Agenzia delle entrate ha ritenuto che la mancata o tardiva trasmissione delle informazioni all'ENEA non comporti la perdita del diritto alle detrazioni.

Anche la corte di Giustizia Tributaria di Reggio Emilia, con la sentenza 46/2024, è della mesima opinione.

In pratica, tutti gli enti possibili e immaginabili ritengono che la mancata comunicazione ENEA non comporti la perdita del beneficio. A meno della Cassazione, la quale non è di questo parere. Con l'ordinanza 34151 ha ritenuto come la comunicazione Enea sia un aspetto fondante, motivo di decadimento del beneficio.

Infine, con l’ordinanza 19309 del 12 luglio 2024, la Corte di Cassazione ha riconfermato che la detrazione Ecobonus per gli interventi di riqualificazione energetica degli edifici non è pregiudicara nel caso in cui la comunicazione all’ENEA sia inviata in ritardo.

Quanto detto, riguarda l'ecobonus. Anche la mancata comunicazione Enea nel caso di bonus ristrutturazione porta alla sola sanzione. Ti consiglio l'articolo specifico per l'approfondimento.

Detto ciò, a prescindere, conviene inviare la comunicazione, anche in ritardo:

4. Comunicazione tardiva e remissione in bonis

Potrai comunque effettuare una comunicazione in ritardo. Secondo il decreto 2 marzo 2012, n°16 è possibile applicare l'istituto della "remissione in bonis" se:

1. non ti è stata contestata la violazione a seguito di verifiche, ispezioni o accertamenti;

2. se invii la comunicazione tardiva entro il termine di presentazione della prima dichiarazione utile (prima dichiarazione dei redditi, non necessariamente dichiarazione 730, il cui termine di presentazione scade successivamente al termine previsto per effettuare la Comunicazione ENEA).

L’art.2 del D.L. 39/2024 elimina la possibilità di comunicazione tardiva della cessione del credito e dello sconto in fattura (entro il 15 ottobre 2024), mediante l’istituto della “remissione in bonis”. Quindi, dopo il 4 aprile 2024, non è più possibile accedere, quando ammessa, all’opzione per la cessione e sconto

4.1 E' prevista una sanzione?

3. Inoltre, oltre ai due punti precedenti, contestualmente all'invio Enea, dovrai versare 250 € (circolare 13e/2013), con pagamento tramite F24 (codice tributo 8114). Si tratta della sanzione minima stabilita dall'articolo 11, comma 1, del decreto legislativo 18 dicembre 1997, n. 471, secondo le modalità stabilite dall'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e successive modificazioni.

Attenzione, qualora una sola di queste tre condizioni non dovesse sussistere, la remissione in bonis non avrebbe valore e quindi non avresti diritto alla detrazione. Non è possibile operare in compensazione con imposte a credito, né ricorrere al ravvedimento operoso, ex art 13 D.lgs 472/1997.

La Comunicazione Enea può essere modificata in caso di errori materiali commessi in fase di compilazione, oltre il termine dei 90 giorni dalla fine dei lavori, ma non oltre quello di presentazione della dichiarazione dei redditi nella quale la spesa può essere portata in detrazione, mediante l’invio telematico della scheda che annulla e sostituisce la precedente.

Appena inviata la comunicazione, dovrai stampare la e-mail inviata dall’ENEA contenente il codice CPID e conservarla insieme alle fatture e alle ricevute dei pagamenti.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Trasmittanza massima per ecobonus, superbonus e detrazioni

Quali sono le trasmittanze massime e minime consentite per le pareti, coperture, pavimenti e infissi per ottenere le detrazioni e i bonus (ecobonus, superbonus e ristrutturazione).

Come immaginerai, per ottenere gli Ecobonus dell'Agenzia delle Entrare, il tuo edificio dovrà raggiungere determinate prestazioni in termini di risparmio energetico. Non mi riferisco ai soli Ecobonus ordinari, ma anche al più noto e ormai passato Superecobonus.

Tra gli interventi agevolabili mediante questi incentivi abbiamo la posa dell'isolamento termico e la sostituzione degli infissi (finestre, portefinestre, lucernari e portoni d'ingresso). Opere agevolabili tramite Ecobonus solo qualora le strutture su cui si interviene confinino con un ambiente riscaldato. Giustamente, secondo il legislatore, avrebbe poco senso coibentare termicamente un garage al fine di ottenere un risparmio energetico.

Le prestazioni da raggiungere tramite gli interventi di isolamento termico vengono indicate all'interno dell'allegato E del decreto attuativo del Mise "requisiti ecobonus" del 6 agosto 2020. In particolare, la norma impone i "valori di trasmittanza massimi consentiti per l'accesso alle detrazioni.

Andiamo per gradi:

Indice

2. Eco e super bonus: trasmittanze e zone climatiche

2.1 Trasmittanza massima per le coperture e i tetti

2.2 Trasmittanza massima pavimenti

2.3 Trasmittanza massima pareti: cappotto e isolamento pareti

1. Che cos'è la trasmittanza

Per trasmittanza termica U si intende il flusso di calore medio che passa, per metro quadrato di superficie, attraverso una struttura che delimita due ambienti a temperatura diversa (per esempio un ambiente riscaldato dall’esterno, o da un ambiente non riscaldato). L’unità di misura della trasmittanza termica è il W/m² K.

In pratica, tramite la trasmittanza è possibile calcolare quanto disperde l'involucro edilizio.

Perché è importante? Essendo l’obiettivo del risparmio energetico quello di minimizzare la dispersione di calore, è necessario che gli elementi costituenti l’involucro edilizio abbiano un basso valore di trasmittanza termica.

2. Eco e super: trasmittanze e zone climatiche

Secondo il Decreto, per poter ottenere l'incentivo, le strutture esistenti su cui si agisce:

- prima dell'intervento dovranno avere trasmittanze superiori rispetto ai valori indicati nell'Allegato E,

- dopo l'intervento dovranno possedere trasmittanze inferiori sempre rispetto allo stesso valore.

Facciamo un esempio: immagina di installare un infisso a Firenze, collocata in zona climatica D. Piccola parentesi, il territorio italiano è suddiviso in 6 zone climatiche (A,B,C,D,E e F), in base al clima. Chi vive in zona A, come gli abitanti di Lampedusa, dovranno installare strutture meno performanti rispetto agli abitanti di Belluno (zona F).

Torniamo all'esempio. Come vedrai dalle tabelle indicate di seguito, per ottenere l'incentivo, un fiorentino non potrà sostituire un infisso con una trasmittanza più bassa di 1,67 W/m² K. Ne tantomeno, potrà installare un infisso con una trasmittanza più alta di 1,67 W/m² K.

Per dimostrarti che non sto delirando, scarica gratuitamente l'allegato E del DL requisiti, da custodire gelosamente nel tuo archivio:

Vediamo le tabelle delle trasmittanze massime, al variare dell'elemento della casa interessato dall'intervento.

2.1 Trasmittanza massima per le coperture e i tetti

Essendo le superfici maggiormente esposte, le coperture e i tetti dovranno raggiungere le performance migliori rispetto a tutte le altre superfici della casa. Ad esempio, gli amici di Belluno dovranno coibentare il tetto fino a far raggiungere alla stratigrafia una trasmittanza di ben 0,19 W/m² K.

| Tipologia di intervento | Soglia | |

|---|---|---|

| i. Strutture opache ORIZZONTALI: isolamento coperture (calcolo secondo le norme UNI EN ISO 6946) |

Zona climatica A | ≤ 0,27 W/m2*K |

| Zona climatica B | ≤ 0,27 W/m2*K | |

| Zona climatica C | ≤ 0,27 W/m2*K | |

| Zona climatica D | ≤ 0,22 W /m2*K | |

| Zona climatica E | ≤ 0,20 W/m2*K | |

| Zona climatica F | ≤ 0,19 W/m2*K | |

2.2 Trasmittanza massima pavimenti

Al contrario delle coperture, i pavimenti dovranno raggiungere performance inferiori rispetto alle altre superfici disperdenti della casa, ad esclusione degli infissi. Ovviamente, questi valori riguardano i soli pavimenti a confine con ambienti non riscaldati (garage e cantine), magari con l'ausilio di un vespaio, o controterra. Difatti, non è concesso l'incentivo qualora si isoli un solaio di interpiano a confine tra due unità riscaldate.

| Tipologia di intervento | Soglia | |

|---|---|---|

| ii. Strutture opache orizzontali: isolamento PAVIMENTI (calcolo secondo le norme UNI EN ISO 6946) |

Zona climatica A | ≤ 0,40 W/m2*K |

| Zona climatica B | ≤ 0,40 W/m2*K | |

| Zona climatica C | ≤ 0,30 W/m2*K | |

| Zona climatica D | ≤ 0,28 W/m2*K | |

| Zona climatica E | ≤ 0,25 W/m2*K | |

| Zona climatica F | ≤ 0,23 W/m2*K | |

2.3 Trasmittanza massima pareti: cappotto e isolamento pareti

Passiamo alla coibentazione delle pareti. Il cappotto esterno, l'isolamento in intercapedine o interno dovranno garantire alla stratigrafia del muro i seguenti valori di trasmittanza, elencati al variare della zona climatica:

| Tipologia di intervento | Soglia | |

|---|---|---|

|

iii. Strutture opache verticali: isolamento PARETI PERIMETRALI (calcolo secondo le norme UNI EN ISO 6946) |

Zona climatica A | ≤ 0,38 W/m2*K |

| Zona climatica B | ≤ 0,38 W/m2*K | |

| Zona climatica C | ≤ 0,30 W/m2*K | |

| Zona climatica D | ≤ 0,26 W/m2*K | |

| Zona climatica E | ≤ 0,23 W/m2*K | |

| Zona climatica F | ≤ 0,22 W/m2*K | |

2.4 Trasmittanza massima infissi e finestre

I valori di trasmittanza indicati si riferiscono sia agli infissi opachi come i portoncini d'ingresso, sia alle superfici vetrate come le finestre, le portefinestre e i lucernari. Queste strutture sono il punto debole della casa, a causa dei bassi spessori e dei diversi materiali di cui sono composti.

| Tipologia di intervento | Soglia | |

|---|---|---|

|

vi. Sostituzione di finestre comprensive di INFISSI (calcolo secondo le norme UNI ENISO 10077-1) |

Zona climatica A | ≤ 2,60 W/m2*K |

| Zona climatica B | ≤ 2,60 W/m2*K | |

| Zona climatica C | ≤ 1,75 W/m2*K | |

| Zona climatica D | ≤ 1,67 W/m2*K | |

| Zona climatica E | ≤ 1,30 W/m2*K | |

| Zona climatica F | ≤ 1,00 W/m2*K | |

Importante, ai sensi delle norme UNI EN ISO 6946, il calcolo della trasmittanza delle strutture opache non include il contributo dei ponti termici. Quindi, per ottenere l'incentivo ti basterà spulciare la scheda tecnica del produttore.

Le tabelle sopraindicate sono valide sia per l'Ecobonus ordinario e sia il SuperEcobonus.

3. Trasmittanze nel caso di bonus ristrutturazioni

So cosa stai pensando. Invece di portare in detrazione questi interventi come Ecobonus, detraggo le spese come bonus ristrutturazione. Non ho nulla da obiettare. E' una scelta. Ovviamente, otterrai meno dall'Agenzia delle Entrate, ma di contro dovrai rispettare limiti meno stringenti.

Cosa? Anche nel caso si intenda detrarre delle spese di coibentazione come bonus ristrutturazioni occorre rispettare delle trasmittanze minime? Ebbene si! O meglio, si tratta delle trasmittanze minime da rispettare per legge, anche qualora non volessi detrarre nemmeno un euro. Questi valori potrai trovarli all'interno dell'Appendice B del DM requisiti minimi.

| Pareti | Coperture | Infissi | Pavimenti | |

|---|---|---|---|---|

| Zona climatica A e B | 0,4 | 0,32 | 3,00 | 0,42 |

| Zona climatica C | 0,36 | 0,32 | 2,00 | 0,38 |

| Zona climatica D | 0,32 | 0,26 | 1,80 | 0,32 |

| Zona climatica E | 0,28 | 0,24 | 1,40 | 0,29 |

| Zona climatica F | 0,26 | 0,22 | 1,00 | 0,28 |

In questo caso, i valori di trasmittanza indicati in tabella si considerano comprensivi dei ponti termici all’interno delle strutture oggetto di riqualificazione (ad esempio, ponte termico tra finestra e muro) e di metà del ponte termico al perimetro della superficie oggetto di riqualificazione.

Spero che le tabelle ti siano state utili. A presto, Vincenzo.

Bonus infissi: guida e novità 2026

Guida completa al bonus infissi: detrazioni 50% e 36% (ecobonus e ristrutturazione) e conto termico per finestre e portefinestre.

Dal punto di vista termico, gli infissi costituiscono un punto debole della nostra casa. Proprio per questo motivo, godono di diversi incentivi.

Indice

Infissi: quali incentivi si possono sfruttare?

Ampliamenti, spostamenti e variazioni dimensionali degli infissi

Ristrutturazione o Ecobonus? Quale conviene?

Adempimenti e documenti da conservare

Infissi: quali incentivi si possono sfruttare?

Addirittura, la spesa sostenuta per la sostituzione degli infissi può essere detratta dalle tasse future attraverso differenti bonus:

- Ecobonus;

- Bonus Casa;

- conto termico.

Nei primi due casi, la spesa può essere detratta dalle tasse future, oppure - per i soli interventi avviati in passato - ceduta a banche o imprese in cambio di liquidità immediata.

Mentre, il conto termico è un contributo a fondo perduto.

Partiriamo:

1. Ecobonus infissi

Nel caso di Ecobonus, la percentuale di spesa sostenuta da poter portare in detrazione dipende dall'anno in cui è stata sostenuta e, dal 2025 in poi, anche dai soggetti che richiedono l'incentivo e dall'immobile su cui avviene la sostituzione.

|

Su abitazione principale e da parte di proprietari e titolari diritti reali |

su altri immobili e/o da parte di altri soggetti |

Detrazione massima | |

|---|---|---|---|

|

2024 |

50% |

60.000 € |

|

|

2025 e 2026 |

50% |

36% |

|

|

2027 |

36% |

30% |

|

Come vedi, dal 2025 in poi, l'aliquota della spesa da portare in detrazione dipende:

- dall'anno in cui vengono realizzati i lavori,

- dal fatto o meno che l'intervento riguardi un'abitazione principale,

- dal fatto o meno che le opere vengano realizzate da parte di proprietari e titolari diritti reali.

Il limite massimo di detrazione ammissibile pari a 60.000 euro per unità immobiliare. Alla detrazione massima di 60.000 € corrisponde una spesa massima detraibile di 120.000 €.

La detrazione ti verrà restituita in 10 anni, in quote uguali, tramite detrazioni sulle tasse future.

Ecobonus infissi: esempio numerico

Facciamo un esempio. Immagina di essere il proprietario di una villa adibita ad abitazione principale e di spendere 110.000 € per l'acquisto di infissi e persiane. L'Agenzia delle Entrate ti restituirà il 50% di 110.000 € in dieci anni, pari a 55.000 €, scalandotelo dalle tasse future. In pratica, pagheresti 5.500 € di tasse in meno ogni anno per dieci anni. Qualora pagassi meno di 5.500 € di tasse all'anno, perderesti la quota in eccesso.

Possono accedere tutti i contribuenti che sostengono le spese di riqualificazione energetica e che possiedono un diritto reale sulle unità immobiliari costituenti l’edificio.

Requisiti di accesso ecobonus

Le regole sono poche e chiare:

- l'edificio su cui si monterà il nuovo infisso, alla data d’inizio dei lavori, dovrà essere “esistente”, ossia accatastato o con richiesta di accatastamento in corso;

- bisogna essere in regola con il pagamento di eventuali tributi;

- l'immobile deve essere dotato di “impianto termico”;

- l’intervento deve configurarsi come sostituzione di elementi già esistenti e/o sue parti (e non come nuova installazione). Deve trattarsi di una sostituzione! Non sono ammessi nuovi fori;

- l’infisso interessato dall’intervento deve delimitare un volume riscaldato verso l’esterno o verso vani non riscaldati. Non rientra nell'incentivo, ad esempio, l'acquisto di una finestra installata in garage o in cantina;

- i valori di trasmittanza termica finale (Uw) devono essere inferiori o uguali ai valori limite riportati nell'allegato I del Decreto requisiti del 6 agosto 2020. Inoltre, devono essere rispettate le pertinenti norme nazionali e locali vigenti in materia urbanistica, edilizia, di efficienza energetica, di sicurezza (impianti, ambiente, lavoro);

- è richiesta l'asseverazione del rispetto dei requisiti tecnici e l'asseverazione di congruità dei prezzi da parte di un professionista (ingegnere, architetto, geometra, perito) e quindi il confronto tra i prezzi applicati dall'impresa e il prezzario DEI o regionale. Nel caso optassi per la semplice detrazione dalle tasse degli infissi, al posto delle asseverazioni del professionista, è sufficiente una semplice dichiarazione del fornitore sul rispetto dei requisiti tecnici e sul rispetto dei massimali di costo di cui all’allegato I da parte dell'installatore. In particolare, in quest'ultimo caso il costo della fornitura dell'infisso non deve superare i 660 € al mq, oppure i 780 € al mq se incluso di oscurante (tapparella o persiana), nel caso in cui tu vivessi in zona A, B o C. Mentre qualora vivessi in zona D, E o F, il costo della fornitura non deve superare i 780 €, oppure i 900 € al mq se incluso di oscurante. Il costo è da intendersi al netto di IVA, prestazioni professionali e opere complementari;

Spese ammesse

Tra le spese che possono essere portate in detrazione abbiamo:

- fornitura e posa in opera di una nuova finestra comprensiva di infisso o di una porta d’ingresso; integrazioni e sostituzioni dei componenti vetrati. Ovviamente, ricadono nel beneficio anche i lucernari;

- fornitura e posa in opera di scuri, persiane, avvolgibili, cassonetti e relativi elementi accessori, purché tale sostituzione avvenga simultaneamente a quella degli infissi (o del solo vetro). In questo caso, nella valutazione della trasmittanza termica, si può considerare anche l’apporto termico degli elementi oscuranti, assicurandosi che il valore di trasmittanza termica complessivo non superi il valore limite di cui ai requisiti tecnici;

- coibentazione o sostituzione dei cassonetti nel rispetto dei valori limite delle trasmittanze previsti per le finestre comprensive di infissi;

- prestazioni professionali (produzione della documentazione tecnica necessaria, compreso dove richiesto, l’Attestato di Prestazione Energetica - A.P.E., la direzione dei lavori, invio pratica Enea etc.).

Ecobonus: ampliamenti, spostamenti e variazioni dimensionali degli infissi.

Finalmente, la risposta n. 524/2021 dell'Agenzia delle Entrate ha fatto chiarezza circa la possibilità o meno di portare in detrazione, tramite Ecobonus o Superbonus, gli infissi ampliati, spostati o ridotti in dimensione.

Secondo l'Agenzia:

"..è possibile fruire dell'Ecobonus anche nell'ipotesi di interventi di spostamento e variazione dimensionale degli infissi a condizione che la superficie "totale" degli infissi nella situazione post intervento sia minore o uguale di quella ex ante. Ciò a garanzia del principio di risparmio energetico."

All'interno della risposta, l'Ente permette l'accesso alla detrazione anche nel caso di variazione della posizione e delle dimensioni dell'infisso, purchè non si aumenti la superficie vetrata totale dell'immobile. Quindi, introduce un nuovo concetto: la superficie totale degli infissi pre e post intervento. Non occorre considerare l'incremento della superficie del singolo infisso, bensì di tutti. Qualora volessi aumentare la superficie di una finestra, per poter detrarre l'acquisto dell'infisso come Ecobonus o Superbonus, dovresti ridurre o tamponare il foro di un altro infisso.

Resta escluso dal beneficio ecobonus per l'acquisto di infissi installati su nuovi fori.

Il collega Raffaele, mi ha segnalato che all'interno della risposta n. 369/2022, l'Agenzia delle Entrate ha chiarito come le spese sostenute per l'eventuale installazione di ulteriori infissi, che nella situazione finale comportano un aumento della superficie complessiva iniziale, rientrino nel bonus casa.

Discorso a parte per la demolizione e ricostruzione, dove possono sono previsti cambiamenti delle dimensioni, della posizione e dell'orientamento.

Sono escluse dall'agevolazione le zanzariere.

Quando posso detrarre le finestre sfruttando il bonus ristrutturazione?

In alternativa all'Ecobonus, potresti portare in detrazione l'acquisto degli infissi anche tramite il bonus casa, le cui aliquote sono le medesime dell'ecobonus. Unica differenza è sul massimale di spesa e che il bonus casa sarà attivo anche dal 2028 in poi.

| Su abitazione principale e da parte di proprietari e titolari diritti reali | su altri immobili e/o da parte di altri soggetti | Massimale di spesa detraibile | |

|---|---|---|---|

| 2024 | 50% | 96.000 € | |

| 2025 e 2026 | 50% | 36% | |

| 2027 | 36% | 30% | |

| dal 2028 | 30% | 48.000 € | |

La possibilità di detrarre tramite bonus casa è confermata all'interno della guida dell'Agenzia delle Entrate, la "sostituzione degli infissi esterni o serramenti o persiane con serrande e con modifica di materiale o tipologia di infisso" viene inclusa tra gli interventi di manutenzione straordinaria. Le opere di manutenzione straordinaria permettono l'accesso al bonus ristrutturazione.

Ne segue che, la sostituzione degli infissi modificando il materiale o la tipologia di infisso, ricade nel bonus ristrutturazione.

Di conseguenza, potrai sfruttare anche il bonus mobili.

Per modifica della tipologia di infisso si intende: differente modalità di apertura (a battente, a vasistas, a bilico, saliscendi, scorrevole o a libro), diverso numero di ante e/o isolamento termico (vetro singolo, doppio, triplo vetro, a bassa emissività etc.).

Viceversa, se dovessi installare un infisso con le medesime caratteristiche, quest'ultimo non ricadrebbe nell'incentivo a meno che tu non optassi per l'Ecobonus sopra descritto.

Molto importante! Qualora dovessi ampliare la dimensione della finestra o creare nuovi fori, sia per porte-finestre che per finestre, potrai comunque sfruttare il bonus casa. A differenza dell'Ecobonus e del Superbonus che riguarda la sola sostituzione dell'infisso.

Ristrutturazione o Ecobonus? Quando conviene uno e quando l'altro?

E quindi? Quando optare per uno o per l'altro incentivo?

Se non avessi saturato i 96000 € di massimale del bonus ristrutturazione ti consiglierei di inserire tale spesa all'interno di questa detrazione. Questo in quanto, le aliquote detrattive tra ecobonus e bonus ristrutturazione sono le medesime. Tuttavia, per l'ecobonus sono richiesti adempimenti molto più "onerosi" ed è applicabile solo in caso di sostituzione e non di nuova installazione di infisso.

Inoltre approfitterei del bonus ristrutturazione nel caso in cui:

- dovessi ampliare o realizzare un nuovo infisso;

- volessi detrarre anche il costo delle zanzariere;

- non volessi infissi molto performanti (ti ricordo che per aderire all'Ecobonus occorre rispettare valori di performance termiche molto alti) e quindi più economici;

- volessi sfruttare il bonus mobili.

Inoltre, molti lettori mi chiedono quali sono:

Eco e casa: adempimenti e documenti da conservare

Questo paragrafo è fondamentale se non vuoi perdere il beneficio.

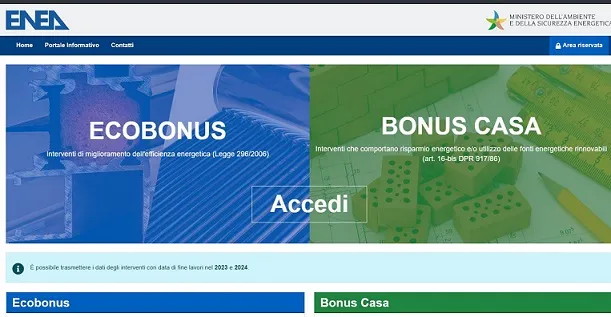

Sappi che, entro 90 giorni dalla fine lavori, dovrai inviare la comunicazione del rispetto dei requisiti all'Enea. Nel caso della singola unità immobiliare, e cioè univocamente definita al Catasto, potrai inviare la comunicazione in prima persona, in qualità di soggetto beneficiario. Dopo aver inviato la comunicazione, ti verrà fornito un riepilogo che dovrai firmare e conservare. Alla pratica ti verrà associato un codice CPID.

Questo documento dovrai esibirlo in caso di controlli, insieme a:

- schede tecniche di prodotto e marcatura CE con relative dichiarazioni di prestazione (DoP);

- fatture e ricevute di pagamento. Ricorda che i pagamenti dovranno essere effettuati mediante bonifico parlante;

- visto di conformità, nel caso di cessione del credito;

Inoltre, per il solo Ecobonus, in aggiunta occorre realizzare:

- l'asseverazione del rispetto dei requisiti tecnici e l'asseverazione di congruità dei prezzi da parte di un professionista (ingegnere, architetto, geometra, perito) o in sostituzione le dichiarazione del fornitore/assemblatore/installatore del rispetto dei requisiti di legge e la dichiarazione del rispetto dei massimali di costo di cui all’allegato I del decreto 6 agosto 2020 (fac-simile) firmato dal produttore o dall'installatore o congruità dei prezzi;

- l'Attestato di prestazione energetica APE solo finale (non ante come per il superbonus) solo nel caso di interventi condominiali.

Le documentazioni raccolte, comprese le asseverazioni a firma del tecnico incaricato, qualora non si optasse per la cessione del credito o lo sconto in fattura, andranno consegnate anche al proprio consulente fiscale/ CAF entro la data di presentazione della dichiarazione dei redditi, per i 10 anni successivi a quello dell'intervento.

Sconto in fattura o cessione spese infissi

Purtroppo, ottenere lo sconto in fattura o la cessione del credito sugli infissi, ad oggi non è semplice. Difatti, i vari governi, nel tempo, hanno affossato queste opzione. Semplificando, restano valide queste opzioni solo per i soggetti che:

- hanno già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023. Inoltre, con il DL 39/2024 è necessario che al 30 marzo 2024, siano state sostenute delle spese, documentate da fatture, per lavori già effettuati.

- alla data del 16 febbraio 2023, hanno già iniziati i lavori per i quali non è prevista la presentazione di un titolo abilitativo oppure, nel caso in cui i lavori non siano ancora iniziati, sia già stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori (nel caso in cui al 17 febbraio 2023 non risultino versati acconti, l’attestazione che i lavori abbiano avuto inizio entro il 16 febbraio 2023, o che entro detta data sia avvenuta la stipula di un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori, deve essere fornita dal cedente o committente e dal cessionario o prestatore mediante dichiarazione sostitutiva di atto notorio);

Conto termico

La sostituzione degli infissi è un intervento che ricade anche nel conto termico. Un contributo a fondo perduto fino al 55% della spesa sostenuta erogato tramite il GSE. Clicca per approfondire.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Massimali di costo Ecobonus e allegato I (ora A)

Modalità e criteri di computazione delle spese e massimali di costo per l'Ecobonus: computo metrico e prezzi ; unitari (ad esempio al metro quadro o a kW di potenza) di cui all'allegato A (ex I).

Il decreto attuativo del Mise "Riqualificazione energetica" 06/08/2020 relativo al Decreto Rilancio, convertito con la legge 77 del 2020, tra le altre cose, ha introdotto le:

- modalità di computazione delle spese detrabili per i vari bonus;

- i costi massimi detrabili per le varie lavorazioni volte al risparmio energetico. In particolare, nella Tabella I del decreto vengono indicati i massimali di costo per gli interventi aderenti al Superbonus e l'Ecobonus. Si tratta di somme omnicomprensive ad esclusione di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie.

Ma vediamo i vari criteri:

Spese detrabili sulla base del computo metrico

L'art. 13 dell'allegato A del Requisiti energetici 6 agosto 2020, modificato dal Decreto 14 febbraio 2022 – Decreto Prezzi, ha definito le procedure e i criteri di asseverazione dei costi massimi per tipologia di intervento:

"13.1 Ai fini dell’asseverazione della congruità delle spese, il tecnico abilitato allega il computo metrico e assevera che siano rispettati i costi massimi specifici per tipologia di intervento di cui all’allegato I per gli interventi di seguito indicati:

a) interventi di cui all’art. 119, commi 1 e 2, del decreto Rilancio (Superbonus);

b) interventi che ai sensi del presente allegato prevedono l’asseverazione del tecnico abilitato (NOTA STUDIO MADERA: che non accedono all’opzione di cessione del credito o sconto in fattura, che accedono alle citate opzioni ma hanno un costo inferiore a 10.000 euro o sono in edilizia libera, oppure per i quali non è necessaria l’asseverazione ai sensi dell’Allegato A del DM requisiti tecnici);

c) interventi di efficienza energetica di cui all’art. 14 del decreto-legge n. 63 del 2013, diversi da quelli di cui alla lettera b) , che optano per le opzioni di cui all’art. 121 del decreto Rilancio. (Cessione del credito e sconto)"

13.2 Per gli interventi diversi da quelli di cui al punto 13.1, l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato esclusivamente sulla base dei costi massimi specifici per tipologia di intervento di cui all’allegato I.

13.3 Qualora le verifiche effettuate ai sensi dei punti 13.1 o 13.2 evidenzino che i costi per tipologia di intervento sostenuti sono maggiori di quelli massimi ammissibili definiti dal presente decreto, la detrazione è applicata entro i predetti limiti massimi."

In pratica, per valutare la congruità dei prezzi, il professionista dovrà realizzare un computo metrico. Una volta fatto ciò, per ogni voce, l'impresa dovrà apporre dei prezzi.

I prezzi apposti dall'impresa devono essere valutati sulla base dell'art. 13 e dell'Allegato I.

Qualora venissero inseriti dei costi non valutati dai prezzari, occorre allegare una relazione che definisca i nuovi prezzi.

Ecobonus ordinario in detrazione senza necessità di asseverazione

In alcuni casi, la congruità dei prezzi può essere semplificata.

Infatti, sempre secondo l'art. 13 dell'allegato A del Requisiti energetici 6 agosto 2020, modificato dal Decreto 14 febbraio 2022 – Decreto Prezzi:

"13.2 Per gli interventi diversi da quelli di cui al punto 13.1, l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato esclusivamente sulla base dei costi massimi specifici per tipologia di intervento di cui all’allegato I."

In pratica, nei casi che non prevedo l'obbligo di asseverazione da parte di un professionista iscritto all'albo, la congrutà delle spese può essere calcolato esclusivamente tramite i costi massimi dell'allegato A (ex-I).

Quali interventi possono sfruttare la dichiarazione del fornitore

Sempre il DM 06/08/2020 gli interventi per i quali l'asseverazione può essere sostituita da una dichiarazione del fornitore o dell'installatore sono:

- sistemi di building automation

- sostituzione di finestre comprensive di infissi in singole unità immobiliari (fomitori o assemblatori o installatori);

- impianti di climatizzazione invernale esistenti sostituiti con impianti di climatizzazione invernale dotati

- di caldaie a condensazione (non più dal 2025);

- generatori di aria calda a condensazione;

- pompe di calore ad alta efficienza;

- sistemi ibridi;

con potenze termiche utili nominale non superiori a 100 kW.

- interventi installazione, generatori di calore alimentati da biomasse combustibili.

Allegato A (ex-I) - Massimali di costi per opere non presenti nei prezzari.

Per gli interventi di cui al presente allegato A, per i quali l'asseverazione può essere sostituita da una dichiarazione del fornitore o dell'installatore, l'ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato sulla base dei massimali di costo specifici per singola tipologia di intervento di cui all'allegato I al presente decreto.

QUINDI SI TRATTA DI SOLA FORNITURA

| Tipologia di intervento | Spesa specifica massima ammissibile |

|---|---|

| Riqualificazione energetica | |

| Interventi di riqualificazione globale eseguiti su edifici esistenti o singole unità immobiliari —zona climatica A, B, C | 800 €/m2 (960 dal 15/4/2022) |

| Interventi di riqualificazione globale eseguiti su edifici esistenti o singole unità immobiliari —zona climatica D, E, F | 1.000 €/m2 (1200 dal 15/4/2022) |

| Strutture opache orizzontali: isolamento coperture | |

| Esterno | 230 €/m2 (276 dal 15/4/2022) |

| Interno | 100 €/m2 (120 dal 15/4/2022) |

| Copertura ventilata | 250 €/m2 (300 dal 15/4/2022) |

| Strutture opache orizzontali: isolamento pavimenti | |

| Esterno | 120 €/m2 (144 dal 15/4/2022) |

| Interno/terreno | 150 €/m2 (180 dal 15/4/2022) |

| Strutture opache verticali: isolamento pareti perimetrali | |

| zona climatica A, B, C | |

| Esterno/diffusa | 150 €/m2 (180 dal 15/4/2022) |

| Interno | 80 €/m2 (96 dal 15/4/2022) |

| Parete ventilata | 200 €/m2 (240 dal 15/4/2022) |

| zona climatica D, E, F | |

| Esterno/diffusa | 150 €/m2 (195 dal 15/4/2022) |

| Interno | 80 €/m2 (104 dal 15/4/2022) |

| Parete ventilata | 200 €/m2 (260 dal 15/4/2022) |

| Sostituzione di chiusure trasparenti, comprensive di infissi | |

| Zone climatiche A, B, C | |

| Serramento | 550 €/m2 (660 dal 15/4/2022) |

| Serramento + chiusura oscurante (persiana, tapparelle, scuro) | 650 €/m2 (780 dal 15/4/2022) |

| Zone climatiche D, E, F | |

| Serramento | 650 €/m2 (780 dal 15/4/2022) |

| Serramento + chiusura oscurante (persiana, tapparelle, scuro) | 750 €/m2 (900 dal 15/4/2022) |

| Installazione di sistemi di schermatura solari e/o ombreggiamenti mobili comprensivi di eventuali meccanismi di automatici di regolazione | 230 €/m2 (276 dal 15/4/2022) |

| Collettori solari | |

| Scoperti | 750 €/m2 (900 dal 15/4/2022) |

| Piani vetrati | 1.000 €/m2 (1200 dal 15/4/2022) |

| Sottovuoto e a concentrazione | 1.250 €/m2 (150 dal 15/4/2022) |

| Caldaie ad acqua a condensazione e generatori di aria calda a condensazione (*) | |

| Pnom <= 35kWt | 200 €/kWt (240 dal 15/4/2022) |

| Pnom > 35kWt | 180 €/kWt (216 dal 15/4/2022) |

| Micro-cogeneratori: Celle a combustibile | 25.000 €/kWe (30.000 dal 15/4/2022) |

| Micro-cogeneratori: Motore endotermico / altro | 3.100 €/kWe (3.720 dal 15/4/2022) |

| Pompe di calore (*) | ||

|---|---|---|

| Tipologia di pompa di calore | Esterno/Interno | |

| Compressione di vapore elettriche o azionate da motore primo e pompe di calore ad assorbimento | Aria/Aria | 600 €/kWt (**) (720 dal 15/4/2022) |

| Altro | 1.300 €/kWt (1.560 dal 15/4/2022) | |

| Pompe di calore geotermiche | 1.900 €/kWt (2.280 dal 15/4/2022) | |

| Sistemi ibridi (*) | 1.550 €/kWt9 (1.860 dal 15/4/2022) | |

| Generatori di calore alimentati a biomasse combustibili (*) | ||

| Pnom<=35kWt | 350 €/kWt (420 dal 15/4/2022) | |

| Pnom> 35kWt | 450 €/kWt (540 dal 15/4/2022) | |

| Scaldacqua a pompa di calore | ||

| Fino a 150 litri di accumulo | 1.000 € (1200 dal 15/4/2022) | |

| Oltre 150 litri di accumulo | 1.250 € (1.500 dal 15/4/2022) | |

| Installazione di tecnologie di building automation | 50,00 €/m2 (60 dal 15/4/2022) | |

(*) Nel solo caso in cui l'intervento comporti il rifacimento del sistema di emissione esistente, come opportunamente comprovato da opportuna documentazione, al massimale si aggiungono € 150/m2 (180 dal 15/4/2022) per sistemi radianti a pavimento, o € 50/m2 negli altri casi (60 dal 15/4/2022), ove la superficie si riferisce alla superficie riscaldata.

(**) Nel caso di pompe di calore a gas la spesa specifica massima ammissibile è pari a 1.000 €/kWt (1.200 dal 15/4/2022).

9 Ci si riferisce alla potenza utile in riscaldamento della pompa di calore.

Cosa includono i massimali?

I costi riportati nella tabella si considerano al netto di:

- IVA,

- prestazioni professionali

- opere relative alla installazione e a manodopera per la messa in opera dei beni.

FAQ

n°6 Nell’ambito dell’Ecobonus, per gli interventi per i quali non è necessaria l’asseverazione della congruità delle spese è comunque necessaria la verifica della spesa sostenuta rispetto ai costi dell’Allegato A al DM costi massimi? Tale verifica è necessaria anche per gli interventi i cui beni sono ricompresi nell’Allegato A e la cui spesa complessiva è inferiore a 10.000 euro o sono in edilizia libera?

R: Secondo il punto 13.2 dell’Allegato A al DM requisiti tecnici, così come modificato dal DM costi massimi, per gli interventi di Ecobonus che non richiedono l’asseverazione delle spese sostenute (che non accedono all’opzione di cessione del credito o sconto in fattura, che accedono alle citate opzioni ma hanno un costo inferiore a 10.000 euro o sono in edilizia libera, ovvero per i quali non è necessaria l’asseverazione ai sensi dell’Allegato A del DM requisiti tecnici) è comunque necessario verificare il rispetto dei costi massimi specifici per tipologia di intervento di cui all’Allegato A.

Tale verifica, per cui non è necessaria l’asseverazione da parte di un tecnico abilitato, concorre al calcolo della spesa massima ammissibile a cui dovranno essere aggiunti tutti gli altri costi:

- IVA;

- prestazioni professionali - solo quando applicabile;

- opere di installazione e manodopera.

Al riguardo, rileva il valore minimo tra quello indicato nella tabella di cui all’Allegato A al DM costi massimi e quello oggetto di fattura. Si precisa che tale verifica è limitata solamente agli interventi ammessi all’Ecobonus.

A presto, Vincenzo.

Bonus cappotto termico: Eco - Casa e Conto termico 2026

Guida completa sul bonus cappotto termico, isolamento interno o in intercapedine. Focus su ecobonus, bonus casa e Conto Termico 3.0. Adempimenti e consigli

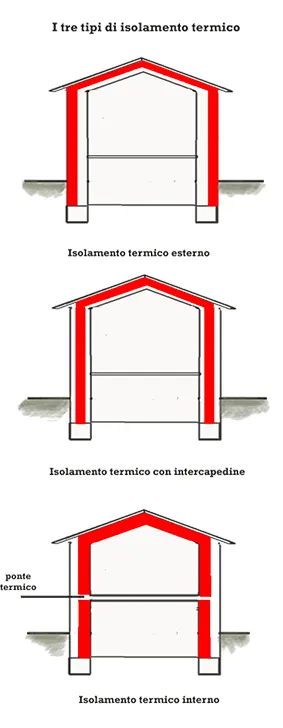

L'installazione di un cappotto termico (o dell'isolamento in intercapedine o interno) è, portafoglio permettendo, la primissima opera da realizzare per efficientare un edificio.

Tramite questa opera si cerca di mantenere il più possibile le temperature richieste nelle nostre abitazioni senza richiedere continuo supporto agli impianti e quindi risparmiando.

Oggi, chi decide di realizzare un isolamento termico può contare su diverse forme di incentivazione: Ecobonus, Bonus Casa e Conto Termico 3.0. Tuttavia, scegliere quale utilizzare non è sempre immediato, perchè ogni misura presenta regole, adempimenti e livelli di convenienza differenti.

In questa guida analizziamo in modo chiaro e operativo tutte le opzioni disponibili, mettendo a confronto requisiti, percentuali di incentivo e procedure, con l’obiettivo di aiutarti a capire quale soluzione conviene davvero in base al tuo immobile, al budget e alla tua situazione fiscale.

Indice

Quali incentivi potresti sfruttare per realizzare il cappotto termico?

2 Bonus casa / ristrutturazione

- Scavo a terra o vespaio per posizionare pannelli

Quali incentivi potresti sfruttare per realizzare il cappotto termico?

Per ottenere un'agevolazione installando un cappotto termico potresti sfruttare addirittura tre differenti bonus:

- conto termico;

- ecobonus;

- bonus ristrutturazione o casa.

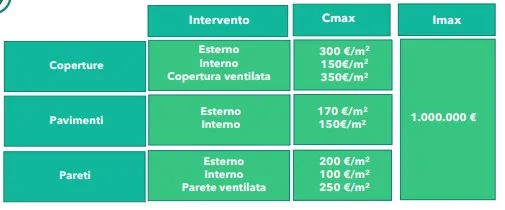

Cappotto tramite conto termico

Il conto termico si può sfruttare anche per realizzare un cappotto termico.

Si tratta di un contributo a fondo perduto, recuperato in 5 quote annuali, erogato direttamente sul conto corrente. Per contributi sotto i 15.000 €, la restituzione avviene in unica rata. E' obbligatoria la diagnosi energetica.

Qual è il contributo massimo erogato tramite Conto termico?

Si può recuperare al massimo:

-

-

-

- il 40% della spesa sostenuta;

- il 50% qualora si intervenga in zone climatiche E;

- il 55% se si realizza anche un intervento di cui al titolo terzo (sostituzione impianto) IIIA, IIIB, IIIC, IIIE.

- si aggiunge un 10% qualora venga utilizzata componentistica UE.

-

-

Come si calcola il contributo erogato tramite Conto termico?

L'incentivo si calcola tramite la formula:

Itot=%spesa x C x Sint

-

-

- %spesa: 40%, 50%, 55% o 65% (vedi paragrafo a monte).

- C minimo tra il costo specifico sostenuto (€/m2) e i costi massimi Cmax

- Sint superficie oggetto di intervento;

-

Inoltre, Itot ≤ Imax (1.000.000 €)

Chi può accedere al conto termico cappotto?

Possono accedere al conto termico 3.0 per l'installazione del cappotto termico i soggetti ammessi dal decreto DM 07/08/2025. In particolare:

-

-

- soggetti privati, inclusi i condomìni;

- società e imprese;

- Enti del terzo settore ETS;

- Pubblica Amministrazione.

-

| Soggetti Agevolati |

Immobili uso Produttivo e Terziario | Immobili uso Residenziale |

| Privati | SI | NO |

| Società e Imprese | SI | NO |

| ETS non economici | SI | SI |

| ETS economici | SI | NO |

| Pubblica Amministrazione | SI | SI |

Ovviamente, gli immobili oggetto di isolamento termico devono avere determinate caratteristiche: essere riscaldati, ricadere in determinate categorie ecc.

Caratteristiche dei nuovi isolanti

Inoltre, tramite l'isolamento occorre raggiungere determinate soglie di trasmittanza sulle pareti perimetrali (il calcolo della trasmittanza non include il contributo dei ponti termici. In caso di isolamento dall’interno o in intercapedine, i valori della tabella possono essere incrementati del 30%, nel rispetto del DM 26 giugno 2015.)

| Zona climatica | Trasmittanza U max (W/m²K) |

| A | 0,38 |

| B | 0,38 |

| C | 0,3 |

| D | 0,26 |

| E | 0,23 |

| F | 0,22 |

Spese detraibili Conto termico 3.0

Tra le spese ammesse a conto termico concorrono alla determinazione delle spese ammissibili ai fini dell’incentivo quelle di seguito elencate, comprensive di IVA, dove essa costituisca un costo:

- la fornitura e la messa in opera di materiale coibente per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- la fornitura e la messa in opera di materiali ordinari, necessari alla realizzazione di ulteriori strutture murarie a ridosso di quelle preesistenti realizzate contestualmente alle opere di cui al punto i) , per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- la demolizione e la ricostruzione dell’elemento costruttivo, ove coerente con gli strumenti urbanistici vigenti;

- l’installazione di sistemi di ventilazione meccanica qualora gli stessi risultino l’unica soluzione tecnica o la più conveniente, a seguito della verifica di formazioni di muffe e condensazioni interstiziali, secondo la UNI EN ISO 13788, così come previsto dal decreto del Ministro dello sviluppo economico 26 giugno 2015;

- le prestazioni professionali.

Su quali strutture si può intervenire?

E' ammesso il contributo per isolamento su:

-

-

-

- coperture,

- pavimenti,

- pareti perimetrali.

-

-

Per ogni dettaglio, ti consiglio l'articolo sul conto termico.

Cappotto tramite bonus casa / ristrutturazione

Passiamo al bonus più semplice da ottenere: potresti posare il cappotto beneficiando del bonus casa, recuperando parte della spesa sostenuta su un massimo di 96.000 €.

L'aliquota della detrazione varia e, secondo la legge di bilancio, subirà negli anni una riduzione:

|

Su abitazione principale e da parte di proprietari e titolari di diritti reali |

su altri immobili e/o da parte di altri soggetti |

Massimale di spesa detraibile |

|

|

2024 |

50% |

96.000 € |

|

|

2025 e 2026 |

50% |

36% |

|

|

2027 |

36% |

30 % |

|

|

dal 2028 |

30% |

48.000 € |

|

Ad esempio, se spendessi 50.000 €, nel caso di intervento su abitazione principale, potresti scalarti dalle tasse il 50%, quindi 25.000 €, in 10 quote annuali. In pratica, pagheresti 2.500 € di tasse in meno all'anno.

La burocrazia sarebbe minima: oltre alle pratiche comunali e alla legge 10 per il calcolo dello spessore minimo dell’isolante, ti sarebbe sufficiente pagare le spese tramite bonifico parlante ed effettuare la comunicazione delle spese all’Enea entro 90 giorni dalla fine lavori. Vedi l'approfondimento.

Bonus casa: spessore minimo isolante

Se volessi sfruttare il bonus casa, potresti installare isolanti caratterizzati daspessori minori che rispettino il Appendice B del DM requisiti minimi.

Cappotto tramite ecobonus

Anche per l'ecobonus, l'aliquota detrattiva dipende dall'anno in cui vengono sostenute le spese e dal 2025 in poi dalla tipologia di immobile su cui si interviene.

|

Su abitazione principale e da parte di proprietari e titolari diritti reali |

su altri immobili e/o da parte di altri soggetti |

|

|

2024 |

dal 65% al 75% (se si interveniva su parti comuni) |

|

|

2025 e 2026 |

50% |

36% |

|

2027 |

36% |

30 % |

La detrazione massima è fissata in 60.000 €.

Tuttavia, con l’ecobonus, salirebbe il livello degli adempimenti. Oltre a quanto già detto per il bonus casa, dovrai posare cappotti più performanti, i prezzi applicati dalla ditta dovranno essere congrui rispetto ai prezzari DEI o regionali e infine ti occorrerà l’asseverazione da parte di un professionista che attesti il rispetto delle norme di accesso all'ecobonus. Vedi l'approfondimento.

Ecobonus: spessore minimo isolante

Qualora volessi sfruttare l'ecobonus dovrai fare in modo che l'isolante riduca le dispersioni di calore al di sotto di un determinato limite, e quindi garantire una determinata trasmittanza termica U ante e post intervento, espressa in W/mqK.

I limiti di legge sono contenuti nell'allegato E del decreto attuativo del Mise "efficienza energetica" o "requisiti ecobonus" e dipendono dalla zona in cui è ubicato l'immobile.

Scavo a terra o vespaio per posizionare pannelli

Per evitare i ponti termici, spesso sono richiesti lavori edili di scavo alla base delle murature per posizionare pannelli isolanti. Inoltre, per l’isolamento di un pavimento poggiato sul terreno, è necessaria la demolizione dello stesso, la posa di pavimento areato (vespaio) ed isolato termicamente ed il ripristino degli impianti e dei pavimenti. Queste spese sono ammesse nei bonus?

L’articolo 5 del decreto interministeriale 6 agosto 2020 prevede che la detrazione per la realizzazione degli interventi di isolamento termico dell’involucro spetta anche per le spese relative alle opere provvisionali e accessorie, attraverso, tra l’altro, la fornitura e messa in opera di materiale coibente per il miglioramento delle caratteristiche termiche delle strutture esistenti, nonché la demolizione e ricostruzione dell'elemento costruttivo. Come chiarito con la circolare n. 24/E del 2020 e confermato con la risoluzione n. 60/E del 2020, il Superbonus spetta anche per gli altri eventuali costi strettamente collegati alla realizzazione degli interventi agevolabili, a condizione, tuttavia, che l’intervento a cui si riferiscono sia effettivamente realizzato. Nei limiti di spesa previsti dalla norma per ciascun intervento, pertanto, il Superbonus spetta anche per i costi strettamente collegati alla realizzazione e al completamento dell’intervento agevolato quali quelli indicati nel quesito. L'individuazione delle spese connesse deve essere effettuata da un tecnico abilitato. Si ricorda, infatti, che come stabilito dall’articolo 8 del citato decreto interministeriale 6 agosto 2020 al fine di accedere al Superbonus, anche gli interventi in questione sono asseverati da un tecnico abilitato, che ne attesti non solo la rispondenza ai pertinenti requisiti richiesti nei casi e nelle modalità previste dal medesimo decreto, ma anche la congruità delle spese sostenute in relazione agli interventi agevolati.

Ecobonus: Rientra nel bonus un cappotto realizzato su un altro cappotto?

Durante una consulenza con Marianna dal Veneto è emersa questa casistica: nuovo cappotto su isolamento esistente. E' possibile ottenere i bonus? La risposta è si nel caso di bonus casa e dipende negli altri casi.

Difatti, potrai beneficiare dell'incentivo solo se la trasmittanza pre-intervento (quantità di calore che passa attraverso 1 m² di una superficie in un'ora) del muro già isolato superasse il valore limite indicato nell'allegato E del Decreto requisiti del 6 Agosto 2020. In pratica, se l'isolamento attuale del muro non fosse già molto performante.

Se così fosse, a fine lavori, la nuova trasmittanza dovrà essere inferiore agli stessi limiti indicati nell'allegato E. In pratica, i valori indicati dall'allegato E fungono da minimo per la trasmittanza pre-intervento e massimo per la trasmittanza post-intervento.

Ecobonus: Demolizione e ricostruzione ornamenti, fregi, marcapiani, stipiti e davanzali

Secondo la risposta n. 685/2021: "qualora il tecnico abilitato attesti che la rimozione (o demolizione) degli elementi decorativi della facciata isolante, nonché il successivo riposizionamento degli stessi sono interventi correlati ai lavori di coibentazione della facciata le relative spese possono essere ammesse alla detrazione nei limiti complessivi stabiliti dalla norma. In pratica, se per posare il cappotto termico, occorre demolire e ricostruire degli elementi decorativi, la spesa relativa a queste opere, ricade nell'incentivo!

Cessione e sconto in fattura

So cosa ti stai chiedendo: "ma se non disponessi di tutte queste tasse da pagare?"

No problem. Potresti cedere il credito all'impresa oppure ad un intermediario finanziario. Ti ricordo che, con il decreto-legge 11/2023, potrai beneficiare dello sconto in fattura e della cessione del credito solo qualora avessi già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 e sostenuto spese documentate per lavori già effettuati con fattura entro il 30 marzo 2024.

Allegati obbligatori

Nel caso di ecobonus isolamento occorre produrre e conservare:

- Scheda Descrittiva con CPID;

- Asseverazione dei requisiti tecnici e congruità delle spese;

- Computo metrico;

- APE (D.M. 6 agosto 2020, art. 7, comma 1);

- Relazione ai sensi dell’art. 8 comma 1 del D. Lgs. 192/2005 e s.m.i. o provvedimento regionale equivalente;

- Schede tecniche dei materiali (se prevista, marcatura CE e DOP).

- Delibera assembleare e tabella millesimale di ripartizione delle spese per interventi sulle parti comuni condominiali;

- Dichiarazione del proprietario di consenso per interventi eseguiti dal detentore;

- Fattura/e;

- Bonifico/i;

- Stampa della e-mail inviata dall’ENEA contenente il codice CPID.

Adempimenti in caso eco/bonus casa

Per beneficiare dei bonus sul cappotto, dovrai far redigere:

-

-

- pagamenti mediante bonifico parlante;

- la comunicazione enea entro 90 giorni dalla fine lavori. Alla pratica ti verrà associato un codice CPID;

-

-

-

- solo in caso di cessione del credito: un visto di conformità ad un intermediario abilitato (commercialista, esperto contabile, consulente del lavoro, responsabile del CAF ecc.) tramite il quale verifica la correttezza della documentazione.

-

- Per il solo ecobonus:

-

- asseverazioni tecniche a professionisti come ingegneri, architetti, geometri. In particolare, i tecnici dovranno asseverare il rispetto dei requisiti tecnici di legge per l'accesso al bonus e la congruità della spesa sostenuta.

-

-

-

- l'immobile deve essere dotato di “impianto termico” quindi conservarne prova (libretto impianto, foto ecc.)

- l’intervento deve essere realizzato su strutture delimitanti un volume riscaldato verso l’esterno o verso vani non riscaldati;

- l'attestato di prestazione energetica APE.

-

Cappotto solo su una singola unità del condominio?

Mettiamo il caso che volessi realizzare il cappotto termico solo sul tuo appartamento in condominio. Potresti sfruttare comunque i bonus?

La risposta è sì, tuttavia l'assemblea condominiale deve averti autorizzato a realizzare l'intervento sulla parte esterna che interessa la tua abitazione. Inoltre, devi controllare che il regolamento edilizio del tuo Comune conceda l'isolamento parziale della facciata e quindi la creazione di "scalini" sul muro.

Spese detraibili Ecobonus

Tra le spese ammesse in caso di bonus ristrutturazione o ecobonus per cappotto abbiamo:

Ristrutturazione, Ecobonus o Conto termico?

E quindi? Quando optare per uno o per l'altro incentivo?

Se non avessi reddito o comunque fossi in regime forfettario, opterei per il conto termico sicuramente. Si tratta di un contributo immediato, a differenza di ecobonus e bonus casa che sono delle detrazioni dalle future tasse.

Inoltre, il conto termico garantisce un recupero della spesa potenzialmente maggiore (non è detto).

Di contro, per ottenere il CT occorre una procedura più complicata rispetto agli altri bonus.

Passiamo alle detrazioni.

Se non avessi saturato i 96.000 € di massimale del bonus ristrutturazione ti consiglierei di inserire tale spesa all'interno di questa detrazione. Questo in quanto, le aliquote detrattive tra ecobonus e bonus ristrutturazione sono le medesime. Tuttavia, per l'ecobonus sono richiesti adempimenti molto più "onerosi". Solo in questo caso di saturazione dei 96000 € del bonus casa ti consiglierei di fruire dell'ecobonus, o anche qualora il soggetto beneficiario sia una società.

Inoltre approfitterei del bonus ristrutturazione anche in quanto, solo quest'ultimo, concede l'accesso al bonus mobili.

FAQ Domande frequenti

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Pagina 18 di 44