Conto Termico 3.0 Privati e Condomini: guida 2026

Conto termico 3.0 per privati (persone fisiche) e condomini: cos'è, potenziali beneficiari, interventi agevolabili, modalità di pagamento, massimali, percentuale riconosciuta, procedura e scadenza.

Il Conto Termico CT 3.0 (DM 07/08/2025) è uno degli strumenti più efficaci a disposizione di privati (persone fisiche) che vogliono migliorare l'efficienza energetica dei propri edifici e ridurre in modo strutturale i costi legati ai consumi.

Grazie a un contributo a fondo perduto, erogato direttamente sul conto corrente. Non si tratta quindi di una detrazione fiscale dalle tasse come l'ecobonus.

La versione 3.0 introduce maggiore chiarezza normativa, un ampliamento degli interventi ammessi e procedure più snelle, rendendo l'incentivo ancora più accessibile per il mondo produttivo e del terziario.

Indice

Fino a quando si può sfruttare? Scadenza

Quali interventi sono agevolabili?

Percentuale e incentivo massimo erogabile

Quali spese sono ammesse all'incentivo?

Operazioni da eseguire per accedere al Conto Termico 3.0

Qual è la procedura su PortalTermico?

Cos'è il Conto Termico 3.0 per privati e condomini?

Il Conto Termico 3.0 è un meccanismo di incentivazione statale.

A fronte di interventi:

- di efficientamento energetico

- e produzione da fonti rinnovabili,

lo Stato restituisce una percentuale della spesa in funzione della tipologia di opera e di altri parametri.

Macrointerventi incentivabili

L'incentivo sostiene economicamente interventi mirati a:

- Titolo II: interventi di piccole dimensioni finalizzati all'incremento dell'efficienza energetica degli edifici esistenti (o unità immobiliari);

- Titolo III: interventi di produzione di energia termica da fonti rinnovabili e sistemi ad alta efficienza su edifici esistenti (o unità immobiliari).

Gli interventi previsti dal Titolo II sono incentivabili esclusivamente se realizzati da persone fisiche e condomini su edifici destinati ad uso produttivo o terziario.

Mentre, gli interventi previsti dal Titolo III sono incentivabili dai soggetti privati su edifici destinati ad uso produttivo o terziario e anche su edifici ad uso residenziale.

A differenza dei bonus fiscali, il beneficiario non deve attendere anni per recuperare il beneficio, ma riceve un contributo diretto.

Fino a quando si può sfruttare? Scadenza

Non è prevista una scadenza per il conto termico. Il GSE stanzia 900 milioni annui fino ad esaurimento fondi. Di cui:

- 400 milioni per le Pubbliche Amministrazioni (di cui 20 milioni per le diagnosi energetiche);

- 500 milioni per privati con un massimo 150 milioni €/anno per le imprese.

Da quando è operativo?

Il conto termico è operativo dal 25 dicembre 2025.

Chi può accedere?

Il conto termico è rivolto a:

- Pubbliche Amministrazioni e ETS non economici

- persone fisiche / privati cittadini (e condomini). Se un ETS non è registrato al RUNTS si tratta di una persona fisica. Quindi una onlus o un ente ecclesiastico non iscritto al RUNTS, è un privato.

- le imprese private e gli ETS economici di ogni dimensione, senza limitazioni legate al fatturato o al settore specifico.

Possono aderire (Titolo IV art. 10 c.1 DM 07/08/2025) i soggetti con la disponibilità dell'edificio o unità immobiliare ove l'intervento viene realizzato:

- i proprietari dell'immobile;

- un altro soggetto che abbia la disponibilità dell'immobile in quanto titolare di altro diritto reale o personale di godimento, previa autorizzazione da parte del proprietario, come un contratto di affitto o di comodato d'uso.

Requisiti principali degli immobili

Per poter beneficiare dell'incentivo gli edifici devono essere già esistenti (non sulle nuove costruzioni, a parte per gli impianti solari termici) e dotati di un impianto termico funzionante, che verrà migliorato o sostituito attraverso l'intervento incentivato.

I principali requisiti richiesti per quanto riguarda gli immobili oggetto di intervento sono:

- edificio esistente e regolarmente accatastato al momento della richiesta dell'incentivo, comprese le pertinenze. Sono escluse le categorie catastali F;

- presenza di un impianto di climatizzazione invernale al momento dell'entrata in vigore del decreto (Titolo IV art. 10 c.2 DM 07/08/2025);

- ricadere in determinate categorie catastali:

Categorie catastali ammesse: ambito residenziale

Ricadono in ambito residenziale (Titolo I art. 1 lett.a DM 07/08/2025) le seguenti categorie:

- A/1 – abitazioni signorili;

- A/2 – Abitazioni civili;

- A/3 – Abitazioni economiche;

- A/4 – Abitazioni popolari;

- A/5 – Abitazioni ultrapopolari;

- A/6 – Abitazioni rurali;

- A/7 – Villini;

- A/11 – Abitazioni tipiche dei luoghi.

Restano quindi escluse le categorie:

- A/8 – abitazioni in ville

- A/9 – castelli, palazzi di pregio

- A/10 (uffici e studi privati) che ricade nel terziario;

Categorie catastali ammesse: ambito terziario

Ricadono in ambito terziario (Titolo I art. 1 lett. b DM 07/08/2025) gli edifici e le unità immobiliari di categoria catastale:

- A/10 (uffici e studi privati);

Gruppo B;

- B/1 – collegi, convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi;

- B/2 – case di cura, ospedali e poliambulatori senza fine di lucro;

- B/3 – prigioni e riformatori;

- B/4 – uffici pubblici;

- B/5 – scuole e laboratori scientifici;

- B/6 – biblioteche, pinacoteche, musei, gallerie ecc.;

- B/7 – cappelle ed oratori non destinati all'esercizio pubblico dei culti;

Gruppo C ad esclusione di C/6 (stalle, scuderie) e C/7 (tettoie chiuse od aperte);

- C/1 – negozi e botteghe – locali adibiti alla vendita di beni o servizi;

- C/2 – magazzini e locali di deposito – Locali usati per il deposito di merci, cantine e soffitte;

- C/3 – laboratori per arti e mestieri – Locali destinati allo svolgimento di attività artigianali o professionali;

- C/4 – fabbricati e locali per esercizi sportivi – Edifici o locali utilizzati per attività sportive;

Gruppo D ad esclusione di D/9 (edifici galleggianti);

- D/1 – opifici

- D/2 – alberghi e pensioni;

- D/3 – teatri, cinematografi, sale per concerti e spettacoli e simili;

- D/4 – case di cura ed ospedali;

- D/5 – istituti di credito, cambio ed assicurazione;

- D/6 – fabbricati e locali per esercizi sportivi;

- D/7 – fabbricati costruiti o adattati per speciali esigenze di una attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni;

- D/8 – fabbricati costruiti o adattati per speciali esigenze di una attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni;

- D/10 – fabbricati per funzioni produttive connesse alle attività agricole;

Gruppo E

- E/1 – stazioni di trasporto;

- E/3 – fabbricati esigenze pubbliche;

- E/5 – fortificazioni e loro dipendenze;

- E/7 – fabbricati per culto pubblico;

- E/8 – costruzioni nei cimiteri;

- E/9 – altri edifici a destinazione particolare.

Categorie catastali miste

Agli interventi realizzati su interi edifici, nella proprietà o disponibilità di un unico Soggetto Ammesso, caratterizzati da categorie catastali miste (residenziale e terziario) ai fini dell'ammissibilità agli interventi è attribuito l'ambito catastale prevalente per l'edificio, calcolato in millesimi.

Interventi ammessi dal Conto Termico 3.0 per privati

Il Conto Termico 3.0 copre una gamma ampia di interventi. Dalla sostituzione degli impianti di climatizzazione fino all'efficientamento dell'involucro edilizio.

Titolo II: interventi di efficienza energetica (privati solo su produttivo o terziario)

Questa categoria di interventi è tra le più richieste dai privati, poichè consente:

| Intervento | Rifer. norma | Descrizione intervento | Recupero in |

|---|---|---|---|

| Isolamento termico | Art. 5, comma 1, lett. a) - Sigla II.A | Isolamento termico di superfici opache delimitanti il volume climatizzato, anche unitamente all'eventuale installazione di sistemi di ventilazione meccanica | 5 anni |

| Serramenti | Art. 5, comma 1, lett. b) - Sigla II.B | Sostituzione di chiusure trasparenti comprensive di infissi delimitanti il volume climatizzato | 5 anni |

| Schermature solari | Art. 5, comma 1, lett. c) - Sigla II.C | Installazione di sistemi di schermatura e/o ombreggiamento e/o sistemi di filtrazione solare esterni per chiusure trasparenti con esposizione da Est–Sud-Est a Ovest, fissi o mobili, non trasportabili | 5 anni |

| Edifici nZEB | Art. 5, comma 1, lett. d) - Sigla II.D | Trasformazione degli edifici esistenti in edifici a energia quasi zero (nZEB), compresa demoricostruzione, ampliamenti max 25% | 5 anni |

| Relamping | Art. 5, comma 1, lett. e) - Sigla II.E | Sostituzione di sistemi per l'illuminazione d'interni e delle pertinenze esterne degli edifici esistenti con sistemi efficienti di illuminazione | 5 anni |

| BACS | Art. 5, comma 1, lett. f) - Sigla II.F | Installazione di tecnologie di gestione e controllo automatico (building automation) degli impianti termici ed elettrici, inclusi sistemi di termoregolazione, contabilizzazione, trasmissione ed elaborazione dati | 5 anni |

| Colonnine di ricarica | Art. 5, comma 1, lett. g) - Sigla II.G | Installazione di infrastrutture per la ricarica privata (anche aperta al pubblico) di veicoli elettrici, se realizzata congiuntamente alla sostituzione dell'impianto di climatizzazione invernale con pompe di calore elettriche | Come Art. 8, c.1 lett. a) |

| Fotovoltaico | Art. 5, comma 1, lett. h) - Sigla II.H | Installazione di impianti fotovoltaici e sistemi di accumulo / allaccio, se realizzata congiuntamente alla sostituzione dell'impianto di climatizzazione invernale con pompe di calore elettriche | Come Art. 8, c.1 lett. a) |

Nel caso dei privati e di accesso diretto, con valore dell'incentivo minore uguale a 15.000 €, l'erogazione avviene in un'unica rata.

Titolo III: produzione di energia termica da fonti rinnovabili

Il Conto Termico sostiene la produzione di calore rinnovabile. Rientrano in questa categoria:

| Intervento | Rif. norma | Descrizione intervento | Recupero in |

|---|---|---|---|

| Pompe di calore | Art. 8, comma 1, lett. a) | Sostituzione di impianti di climatizzazione invernale esistenti con impianti dotati di pompe di calore elettriche o a gas (aerotermiche, geotermiche o idrotermiche), anche per ACS. Obbligo di contabilizzazione del calore per impianti >200 kW | 2 anni se Pn ≤ 35 kW — 5 anni se 35 kW < Pn ≤ 2 MW |

| Sistemi ibridi | Art. 8, comma 1, lett. b) | Sostituzione di impianti esistenti con sistemi ibridi factory made o bivalenti a pompa di calore, con obbligo di contabilizzazione del calore per impianti >200 kW | 2 anni se Pn ≤ 35 kW — 5 anni se 35 kW < Pn ≤ 2 MW |

| Biomasse | Art. 8, comma 1, lett. c) | Sostituzione di impianti di climatizzazione invernale o di riscaldamento di serre e fabbricati rurali, o per processi produttivi o reti di teleriscaldamento, con generatori a biomassa (anche sistemi ibridi) | 2 anni se Pn ≤ 35 kW — 5 anni se 35 kW < Pn ≤ 2 MW |

| Solare termico | Art. 8, comma 1, lett. d) | Installazione di impianti solari termici per ACS, integrazione al riscaldamento, solar cooling, processi produttivi o reti di tele riscaldamento. Obbligo di contabilizzazione per superfici >100 m² | 2 anni se S ≤ 50 m² — 5 anni se 50 m² < S ≤ 2.500 m² |

| Scaldacqua a pompa di calore | Art. 8, comma 1, lett. e) | Sostituzione di scaldacqua elettrici o a gas con scaldacqua a pompa di calore | 2 anni |

| Tele-riscaldamento efficiente | Art. 8, comma 1, lett. f) | Allaccio a sistemi di tele riscaldamento efficienti in sostituzione di impianti di climatizzazione invernale esistenti | 5 anni |

| Micro-cogenerazione rinnovabile | Art. 8, comma 1, lett. g) | Sostituzione totale o parziale di impianti esistenti con unità di micro-cogenerazione alimentate da fonti rinnovabili | 5 anni |

Nel caso dei privati e di accesso diretto, con valore dell'incentivo minore uguale a 15.000 €, l'erogazione avviene in un'unica rata.

Percentuale e incentivo massimo erogabile

L'incentivo riconosciuto varia in funzione di diversi fattori, tra cui la:

- tipologia di intervento e le prestazioni energetiche conseguite;

- destinazione d'uso catastale;

- zona in cui avviene l'intervento;

- complessità dell'opera: gli interventi combinati godono di percentuali più alte;

- assoggettamento beneficiari agli aiuti di stato.

Incentivo massimo per interventi di efficienza energetica

| Intervento | Incentivo massimo | Note / Maggiorazioni |

|---|---|---|

| Isolamento termico | 40% | • 55% se in zona climatica E o F • 55% se realizzato con interventi art. 8, c.1 lett. a), b), c) o e) (sostituzione impianti) |

| Serramenti | 40% | • 55% se realizzato con interventi art. 8, c.1 lett. a), b), c) o e) (sostituzione impianti) |

| Schermature solari | 40% | — |

| Edifici nZEB | 65% | — |

| Relamping | 40% | — |

| BACS (Building Automation) | 40% | — |

| Colonnine di ricarica | 30% | — |

| Fotovoltaico | 20% | • 25% se conforme art. 12 DL 181/2023, c.1 lett. a) • 30% se conforme art. 12 DL 181/2023, c.1 lett. b) • 35% se conforme art. 12 DL 181/2023, c.1 lett. c) |

Sono previste maggiorazioni (sempre restando nei limiti massimi):

- se vengono utilizzati componenti prodotti nell'UE e dotati di certificazione di origine non preferenziale per tutti i componenti dell'intervento. Non basta, ad esempio, il certificato per una sola lampadina;

- per moduli fotovoltaici iscritti al registro ENEA.

Incentivo massimo per interventi sulle rinnovabili

| Intervento | Incentivo massimo |

|---|---|

| Pompe di calore | 65% |

| Sistemi ibridi | 65% |

| Biomasse | 65% |

| Solare termico | 65% |

| Scaldacqua a pompa di calore | 40% |

| Teleriscaldamento | 65% |

| Microcogenerazione | 65% |

Modalità di erogazione dell'incentivo

L'erogazione del contributo avviene:

- in un'unica soluzione per importi sotto i 15.000 €;

- in rate annuali costanti da 2 a 5 anni per incentivi di importo più elevato.

Quali spese sono ammesse all'incentivo?

Tutte le spese strettamente connesse all'intervento. Ad esempio, nel caso di installazione di una pompa di calore, oltre alla fornitura e posa in opera della stessa, sono ammesse all'incentivo anche le opere edili accessorie e le assistenze all'idraulico, i collegamenti elettrici, l'eventuale ponteggio utile all'installazione, le spese professionali, ecc.

L'IVA è compresa se essa costituisce un costo.

Per quanto riguarda i professionisti, in alcuni casi, è prevista anche la redazione della diagnosi energetica ( pompe di calore sopra i 200 kW). In questi casi è prevista la restituzione del 50% della tariffa (secondo regole applicative).

Operazioni da eseguire per accedere al Conto Termico 3.0

Di seguito i passaggi principali per ottenere il conto termico 3.0:

- in alcuni casi, è necessaria una diagnosi energetica pre-intervento (vedi nel paragrafo successivo gli interventi per cui è necessaria la diagnosi);

- realizzazione dell'intervento;

- pagamenti non antecedenti a 90 giorni rispetto alla data di presentazione della richiesta;

- in alcuni casi, certificazione APE post-intervento;

- invio della richiesta entro 90 giorni dalla fine dei lavori sul portale PortalTermico;

- verifica tecnica e amministrativa;

- erogazione dell'incentivo.

Quando è obbligatoria la diagnosi energetica?

La diagnosi energetica richiesta ai fini del Conto Termico 3.0 può essere redatta esclusivamente da soggetti qualificati, ovvero:

- Esperti in Gestione dell'Energia (EGE) certificati secondo UNI CEI 11339;

- Società di servizi energetici (ESCO) certificate secondo UNI CEI 11352.

Come accennato, secondo l'art. 15 del DM 07/08/2025, solo in alcuni casi è obbligatoria la diagnosi energetica e l'attestato APE:

| Intervento | Diagnosi energetica obbligatoria |

|---|---|

| Isolamento termico | Sì |

| Sostituzione infissi | Sì, in caso di interventi con impianti con potenza > 200 kW |

| Schermature solari | Sì, in caso di interventi con impianti con potenza > 200 kW |

| Ristrutturazione profonda in nZEB | Sì |

| Relamping a LED | No |

| Sistemi di building automation (BACS) | No |

| Impianto fotovoltaico | No |

| Stazioni di ricarica elettrica | No |

| Pompe di calore elettriche o a gas | Sì, in caso di impianti con potenza > 200 kW (P > 100 kW per Dec. Req. Min.) |

| Generatori a biomassa | Sì, in caso di impianti con potenza > 200 kW (P > 100 kW per Dec. Req. Min.) |

| Impianti solari termici | Sì, in caso di impianti con potenza > 200 kW |

| Scaldacqua a pompa di calore | Sì, in caso di impianti di riscaldamento > 200 kW |

| Sistemi ibridi | Sì, in caso di impianti con potenza > 200 kW (P > 100 kW per Dec. Req. Min.) |

| Allaccio a teleriscaldamento efficiente | Sì, in caso di impianti con potenza > 200 kW (P > 100 kW per Dec. Req. Min.) |

| Microcogenerazione da fonti rinnovabili | Sì, in caso di impianti con potenza > 200 kW (P > 100 kW per Dec. Req. Min.) |

Qual è la procedura su PortalTermico?

Secondo l'art. 14, l'accesso agli incentivi avviene solo tramite accesso diretto;

Dopo aver effettuato l'intervento ed aver pagato le fatture, per presentare istanza di incentivo occorre:

- individuare il Soggetto Responsabile, Ammesso ed eventuali Soggetti Delegati;

- registrarsi e gestire il proprio account nell'Area Clienti GSE;

- sottoscrivere il PortalTermico nella sezione "Richiesta servizi" dell'Area Clienti GSE;

- inserire i dati dei Soggetti coinvolti nell'istanza;

- inserire i dati dell'edificio (ubicazione, dati catastali, destinazione d'uso ai sensi del D.P.R. 412/93 e s.m.i. ecc.);

- selezionare gli interventi da incentivare e inserire i dati tecnici relativi. Ad esempio, per le pompe di calore: potenza termica utile; COP/GUE; marca, modello, numero matricola; emissione e regolazione (tipologia emissione, temperatura media del fluido termovettore, tipologia regolazione). Inoltre andrà allegato:

- asseverazione del tecnico abilitato;

- certificazione del produttore degli elementi impiegati che attestino il rispetto dei requisiti del DM 07/08/2025 (non necessaria se il generatore è inserito nel Catalogo degli apparecchi pre-qualificati);

- relazione tecnica illustrativa con schemi funzionali d'impianto (se ≥ a 100 kW);

- documentazione fotografica (come indicato nelle Regole Applicative)

In questa interfaccia andranno inserite anche le informazioni relative all'impianto di riscaldamento preesistente;

7. inserire dati amministrativi, fiscali e informazioni per la corrispondenza;

8. allegare la documentazione richiesta. Ad esempio:

- delega del Soggetto Responsabile al Soggetto Delegato (se necessario);

- fatture e bonifici che dimostrino i pagamenti effettuati;

9. generare e inviare la richiesta.

Per la verifica del rispetto dei costi massimi ammissibili, è obbligatorio caricare sul portale il computo metrico estimativo?

No, il caricamento del computo metrico estimativo (CME) non è obbligatorio. Il portale CT 3.0 effettua in forma automatica una verifica di rispondenza ai requisiti minimi e di congruità dei costi dell'intervento. Il calcolo dell'incentivo è basato sul costo specifico sostenuto rispetto al costo massimo ammissibile.

A tal fine, il Soggetto Responsabile è tenuto a caricare la documentazione attestante le spese effettuate (fatture e ricevute dei bonifici).

Si ricorda, inoltre, che per le richieste da trasmettere in modalità prenotazione, i prezziari regionali possono costituire un riferimento utile al fine della identificazione delle spese ammissibili da preventivare per la realizzazione degli interventi.

Chi effettua la richiesta di incentivo?

Tutti i soggetti ammessi possono fare richiesta di incentivo al GSE direttamente o delegando un tecnico (soggetto delegato). Ove gli interventi siano stati realizzati nel quadro di un contratto di prestazione energetica (EPC), sarà la ESCO titolare del Contratto a richiedere l'incentivo.

Come pagare?

Per poter ottenere l'incentivo, è necessario dimostrare che si stanno sostenendo i costi in prima persona e che il pagamento sia eseguito in maniera tracciabile.

Quindi è importante che colui che richiede l'incentivo (soggetto responsabile) sia il titolare del conto corrente da cui parte il bonifico.

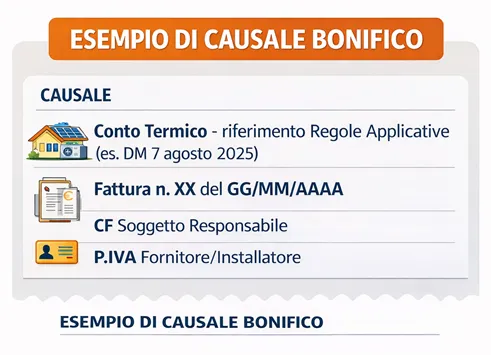

Cosa deve contenere il bonifico?

Occorre un bonifico "ordinario", inviato esclusivamente dal Soggetto Responsabile, anche da un conto corrente cointestato, e la causale deve contenere:

- regole applicative GSE (es. Conto Termico "DM 07 08 2025);

- estremi fattura da pagare;

- codice fiscale del Soggetto Responsabile;

- partita IVA del rivenditore/installatore.

La ricevuta di bonifico da allegare deve essere una ricevuta di pagamento eseguito e non una disposizione di pagamento. Occorre garantire il buon esito del bonifico.

Cosa deve contenere la fattura?

Colui che richiede l'incentivo deve essere l'intestatario delle fatture.

Nelle fatture bisogna far riferimento al "DM 07 08 2025", anche nelle note.

Qualora il Soggetto Responsabile beneficiasse di un finanziamento, dovrà allegare il contratto stipulato tra le parti.

Per l'acquisto dei materiali come privato occorre un bonifico, basta uno scontrino?

È obbligatorio presentare fattura e ricevuta del bonifico bancario o postale. Il bonifico deve essere ordinario (non per detrazioni fiscali) e riportare la dicitura del DM 7 agosto 2025. In fattura deve essere riportato il riferimento all'intervento oggetto della richiesta.

Quando pagare?

I pagamenti, inoltre, non possono essere datati più indietro di 90 giorni dalla data di presentazione dell'incentivo.

Come avviene la liquidazione dell'incentivo?

A seguito dell'attivazione del contratto, si avvia la procedura per l'erogazione degli incentivi, tramite bonifico bancario, all'IBAN comunicato in fase di presentazione dell'istanza.

L'erogazione dell'incentivo sarà avviata entro i 30 giorni successivi al bimestre in cui ricade la sottoscrizione della scheda-contratto.

In quanti anni / rate avviene la restituzione?

Secondo l'art. 1 c.3 DM 07/08/2025, per importi superiori saranno erogati in rate annuali, a seconda della durata prevista del periodo di incentivazione:

- due rate annuali in caso di durata biennale;

- cinque rate annuali in caso di durata quinquennale.

| Intervento | Durata |

|---|---|

| Isolamento termico | 5 anni |

| Serramenti | 5 anni |

| Schermature solari | 5 anni |

| Edifici nZEB | 5 anni |

| Relamping | 5 anni |

| BACS | 5 anni |

| Colonnine di ricarica | Come intervento abbinato Art. 8, c.1 lett. a) |

| Fotovoltaico | Come intervento abbinato Art. 8, c.1 lett. a) |

| Intervento | Durata |

|---|---|

| Pompe di calore | 2 anni se Pn ≤ 35 kW — 5 anni se 35 kW < Pn ≤ 2 MW |

| Sistemi ibridi | 2 anni se Pn ≤ 35 kW — 5 anni se 35 kW < Pn ≤ 2 MW |

| Biomasse | 2 anni se Pn ≤ 35 kW — 5 anni se 35 kW < Pn ≤ 2 MW |

| Solare termico | 2 anni se S ≤ 50 m² — 5 anni se 50 m² < S ≤ 2.500 m² |

| Scaldacqua a pompa di calore | 2 anni |

| Teleriscaldamento efficiente | 5 anni |

| Micro-cogenerazione rinnovabile | 5 anni |

In caso di multi-intervento, i pagamenti sono uniformati alla durata massima prevista dagli interventi che lo costituiscono.

Per importi fino a 15.000 € e soggetti privati che accedono all'incentivo tramite una ESCO è prevista l'erogazione dell'incentivo in un'unica rata.

Inoltre, il Soggetto Responsabile deve possedere un conto corrente personale ove farsi accreditare l'incentivo.

Calcolo parcella del professionista per il conto termico

Per determinare la parcella del professionista consiglio di sfruttare il DM 2016 e s.m.i.

Cumulabilità con altri incentivi

Secondo l'art. 17 del DM 07/08/2025, il CT non è cumulabile con altri incentivi di natura statale (fondi gestiti direttamente dallo stato centrale), ad eccezione dei fondi di rotazione, di garanzia e i contributi in conto interesse.

Con riferimento alle configurazioni di autoconsumo collettivo e alle comunità energetiche rinnovabili, gli incentivi del presente decreto sono cumulabili nel rispetto di quanto previsto dall'art. 6, del decreto del Ministro dell'ambiente e della sicurezza energetica 7 dicembre 2023, n. 414.

A chi rivolgersi?

È possibile richiedere direttamente l'incentivo tramite:

- un professionista: ingegnere, architetto, geometra o uno studio tecnico (chiedici pure un preventivo);

- una ESCO, una società che opera l'analisi energetica di impianti ed edifici.

FAQ Domande frequenti

Ci sono costi di istruttoria?

Gli importi dell'incentivo vengono erogati al netto del corrispettivo per la copertura dei costi di istruttoria, specificati nel contratto, indicativamente pari all'1% del valore del contributo totale riconosciuto, fino a un massimo di 150 euro di imponibile.

È obbligatoria la manutenzione dell'impianto?

Ricordati che per 5 anni sarai responsabile della manutenzione dell'impianto incentivato, pena il dovere restituire il contributo ricevuto.

Conviene l'Ecobonus o il conto termico?

Attualmente, le detrazioni fiscali Ecobonus, alternative al conto termico, sono l'incentivo più diffuso. A mio parere, in quanto il Conto Termico richiede una procedura più complessa.

Tuttavia, il conto termico prevede tempi di recupero dell'incentivo più brevi (2 o 5 anni rispetto ai 10 anni dell'Ecobonus) e la possibilità di cedere l'incentivo alle ESCO.

Inoltre, il conto termico è una sorta di fondo perduto, mentre l'ecobonus è una detrazione dalle tasse. In caso di contribuenti in regime forfettario è un'ottima soluzione.

Come dimostrare la presenza di un impianto di riscaldamento esistente?

Per ottenere l'incentivo (Titolo II e del Titolo III) occorre dimostrare la presenza di un impianto di riscaldamento esistente e funzionante alla data di entrata in vigore del Decreto (25 dicembre 2025).

Un edificio privo di impianto di riscaldamento, oppure dotato di impianto non funzionante, non soddisfa i requisiti di ammissibilità.

Quindi, occorre conservare una copia del libretto d'impianto.

La norma stabilisce che l'edificio debba essere dotato di impianto di climatizzazione invernale esistente e funzionante, ma non richiede esplicitamente la registrazione del vecchio generatore al catasto.

Per gli interventi che prevedono la sostituzione dell'impianto, l'impianto installato nella configurazione post operam deve essere registrato presso il catasto regionale degli impianti, ove presente.

Posso intervenire sulle opere incentivate anni dopo?

No, gli interventi incentivati devono mantenere i requisiti che hanno consentito l'accesso agli incentivi durante il periodo di incentivazione e nei cinque anni successivi al periodo di erogazione degli incentivi, decorrenti dalla data di corresponsione dell'ultima rata. Altrimenti avviene il recupero delle somme già erogate.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

CHIEDICI UN PREVENTIVO

Qualora avessi bisogno, realizziamo pratiche Conto Termico. Contattaci via mail a