SCIA alternativa al Permesso di costruire 2026: guida e modello

Quali sono gli interventi, che possono essere legittimati mediante Scia alternativa al Permesso di Costruire? Chi può presentarla? Scadenze e costi. Modello pdf editabile.

La Scia in alternativa al Permesso di costruire SCIALT o SuperSCIA è uno strumento edilizio che consente di realizzare interventi anche rilevanti con una procedura più snella rispetto al permesso tradizionale.

Ma quando si può utilizzare? Quali sono gli interventi ammessi, i tempi, i costi e i documenti necessari? In questa guida aggiornata vedremo in modo chiaro e pratico tutto quello che devi sapere, con esempi e modello PDF editabile.

Quando si usa e per quali interventi?

La SCIA alternativa al Permesso di costruire occorre principalmente in caso di interventi di ristrutturazione che comportano modifiche sostanziali, ad esempio:

- variazioni alla volumetria complessiva dell'edificio;

- cambio di destinazione d’uso degli edifici all'interno delle zone A (nel centri storici o assimilati);

- modifiche della sagoma o dei prospetti degli edifici vincolati;

- demolizione e ricostruzione di edifici situati in aree tutelate;

- interventi di nuova costruzione o ristrutturazione urbanistica disciplinati da piani attuativi e accordi negoziali che contengono precise disposizioni plano-volumetriche, tipologiche, formali e costruttive;

- interventi di nuova costruzione che attuano strumenti urbanistici generali recanti precise disposizioni plano-volumetriche.

Infatti, secondo l'art.23 del Testo Unico sull'Edilizia DPR 380 del 2001, in alternativa al Permesso di Costruire, possono essere realizzati mediante segnalazione certificata di Inizio di attività SCIA:

- gli interventi di ristrutturazione "Pesante" di cui all’articolo 10, comma 1, lettera c). In pratica, gli Interventi di ristrutturazione edilizia che portino ad un organismo edilizio in tutto o in parte diverso dal precedente, nei casi in cui comportino anche modifiche della volumetria complessiva degli edifici ovvero che, limitatamente agli immobili compresi nelle zone omogenee A, comportino mutamenti della destinazione d’uso, nonché gli interventi che comportino modificazioni della sagoma o della volumetria complessiva degli edifici o dei prospetti di immobili sottoposti a tutela ai sensi del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42, e, inoltre, gli interventi di ristrutturazione edilizia che comportino la demolizione e ricostruzione di edifici situati in aree tutelate ai sensi dell’art. 142 del medesimo codice di cui al decreto legislativo 22 gennaio 2004, n.42, o il ripristino di edifici, crollati o demoliti, situati nelle medesime aree, in entrambi i casi ove siano previste modifiche della sagoma o dei prospetti o del sedime o delle caratteristiche planivolumetriche e tipologiche dell’edificio preesistente oppure siano previsti incrementi di volumetria.

- gli interventi di Nuova costruzione o di Ristrutturazione urbanistica, qualora siano disciplinati da piani attuativi comunque denominati, ivi compresi gli accordi negoziali aventi valore di piano attuativo, che contengano precise disposizioni plano-volumetriche, tipologiche, formali e costruttive, la cui sussistenza sia stata esplicitamente dichiarata dal competente organo comunale in sede di approvazione degli stessi piani o di ricognizione di quelli vigenti; qualora i piani attuativi risultino approvati anteriormente all’entrata in vigore della legge 21 dicembre 2001, n. 443, il relativo atto di ricognizione deve avvenire entro trenta giorni dalla richiesta degli interessati; in mancanza, si prescinde dall’atto di ricognizione, purché il progetto di costruzione venga accompagnato da apposita relazione tecnica, nella quale venga asseverata l’esistenza di piani attuativi con le caratteristiche sopra menzionate;

- gli interventi di nuova costruzione qualora siano in diretta esecuzione di strumenti urbanistici generali recanti precise disposizioni plano-volumetriche.

Le Regioni possono individuare con legge gli altri interventi soggetti a segnalazione certificata di inizio attività, diversi da quelli di cui alle lettere precedenti, assoggettati al contributo di costruzione, definendo criteri e parametri per la relativa determinazione.

Differenze tra SCIA e SuperSCIA

Di contro, la SCIA "ordinaria" viene utilizzata per:

- la manutenzione straordinaria, nei casi non soggetti a CILA, ad esempio in caso di lavorazioni che interessano le parti strutturali dell'edificio;

- per il restauro e risanamento conservativo;

- per la ristrutturazione edilizia "leggera".

Vediamo le principali differenze:

| Titolo edilizio | Inizio lavori | Interventi principali | Tempi |

|---|---|---|---|

| CILA | immediato | manutenzione straordinaria non strutturale | nessuna attesa |

| SCIA | immediato | interventi strutturali e ristrutturazioni leggere | controllo successivo |

| SCIA alternativa | dopo 30 giorni | ristrutturazioni pesanti e casi specifici | controllo preventivo |

| Permesso di Costruire | dopo rilascio | nuova costruzione e interventi maggiori | istruttoria completa |

Chi può presentarla?

Oltre al proprietario o comproprietario, possono depositare la SCIA alternativa al Permesso di Costruire:

- l'usufruttuario o nudo proprietario;

- il titolare del diritto di superficie;

- l'amministratore di condominio (sulle sole parti comuni);

- il promittente acquirente (titolare secondo l'art. 2932 codice civile) sulla base di un preliminare di acquisto in cui viene apposta l'autorizzazione a presentare la pratica da parte del promittente venditore;

- l'enfiteuta (per la costruzione di fabbricati rurali);

- professionista abilitato iscritto ad un ordine professionale (architetto, geometra o ingegnere), il quale presenta la pratica se delegato da uno dei titolari a monte.

Ovviamente, ognuno di loro, dovrà avere il permesso scritto da parte di tutti gli altri aventi titolo.

Non può depositare la pratica colui che è solo possessore dell'immobile.

Dove presentare la SuperSCIA? Allegati obbligatori

La SCIA deve essere presentata presso lo sportello unico per l'Edilizia del Comune ove è ubicato l'immobile oggetto di intervento. In realtà, viene protocollata tramite Pec oppure tramite un'eventuale interfaccia web predisposta dal comune.

Occorre allegare:

- modulo unificato SCIA alternativa al PdC;

- relazione tecnica asseverata da un professionista abilitato;

- elaborati grafici di progetto (stato attuale, di progetto, sovrapposto giallo/rosso);

- documentazione fotografica;

- dichiarazioni e autocertificazioni;

- eventuali pareri sostituiti (quando consentito);

- indicazione dell’impresa esecutrice.

Inizio e fine lavori

Una volta protocollata la SCIA alternativa al Permesso di Costruire o Super SCIA, è necessario attendere 30 giorni dalla presentazione prima di iniziare i lavori. In questi 30 giorni, il responsabile competente, qualora riscontri l’assenza di una o più delle condizioni stabilite, notifica all’interessato l’ordine motivato di non effettuare l'intervento o eventuali modifiche o integrazioni.

Nel periodo di 30 giorni intercorrente tra la presentazione della SCIA alternativa e la data di inizio lavori, l’Amministrazione comunale è tenuta a verificare la completezza e la conformità della documentazione depositata. Qualora venga accertata l’assenza di uno o più requisiti previsti, il responsabile del competente ufficio può adottare un provvedimento motivato di divieto di prosecuzione dell’intervento. In mancanza di rilievi, decorso tale termine, la segnalazione diventa efficace per effetto del silenzio-assenso, consentendo l’avvio dei lavori.

Ultimato l’intervento, il progettista o un tecnico abilitato rilascia un'attestazione di conformità dell’opera al progetto (certificato di collaudo finale ai sensi dell’art. 23 DPR 380/2001)

E' obbligatoria la Fine lavori. All'interno di tale documento, rilasciato dal progettista o da un tecnico abilitato, il professionista attesta che l'opera è stata realizzata in conformità al progetto allegato alla SCIA alternativa al PdC.

Contestualmente va presentata anche la ricevuta dell'avvenuta presentazione dell'aggiornamento catastale o la Dichiarazione che l'opera non abbia comportato modifiche al classamento.

Qual è la durata massima?

La durata massima è di 3 anni dalla data di presentazione.

Con la Legge 15/2025, di conversione del Decreto Milleproroghe 2025, è stata prevista l’estensione della proroga straordinaria dei termini di inizio e fine lavori da 30 a 36 mesi anche per le SCIA, incluse quelle alternative al Permesso di Costruire, a condizione che siano state presentate o formate entro il 31 dicembre 2024.

Per poter beneficiare della proroga è necessario trasmettere al Comune, prima della scadenza originaria del titolo, una comunicazione formale con cui si dichiara l’intenzione di avvalersene; in mancanza, la proroga non produce effetti.

Resta fermo che la proroga e ammessa solo se i termini originari non risultano già scaduti e purchè l’intervento non sia in contrasto con eventuali strumenti urbanistici o vincoli sopravvenuti successivamente alla presentazione della SCIA.

Qualora scadesse tale termine e i lavori non fossero ancora ultimati, sarà necessaria una nuova SCIA per la parte non ultimata.

Quali sono i costi?

Il costo maggiore non è dato dalla stesura della pratica di per sé, ma dalla fornitura e posa in opera dell'intervento da parte delle imprese. Le voci, che comporranno la spesa, sono:

- Parcella dei professionisti. Non è semplice definire il costo dei professionisti incaricati, siano essi geometri, architetti o ingegneri. Molto dipenderà dalla tipologia di intervento. In generale, la parcella media si aggira intorno tra il 9% e il 13% dell'importo lavori (variabile in base alla complessità). Penso possa esserti utile l'articolo sulle parcelle dei professionisti;

- diritti di istruttoria e di segreteria per il deposito delle pratiche (in genere 250 € per la SCIA, 50 € per l'aggiornamento catastale);

- contributo di costruzione, qualora previsto. Il Comune permette la rateizzazione di questo contributo, secondo le modalità stabilite dallo stesso ente;

- interventi edili variabili in base all'intervento.

Modello pdf editabile

L’Accordo del 27 marzo 2025 ha aggiornato la modulistica edilizia unificata, includendo anche la SCIA alternativa al Permesso di Costruire. L’intervento si inserisce nell’attuazione del Decreto Salva Casa (D.L. 69/2024, convertito in L. 105/2024) e ha l’obiettivo di semplificare le procedure amministrative in materia edilizia, rendendo più chiari e uniformi i modelli, le dichiarazioni richieste e le modalità di presentazione delle pratiche.

![]() scarica il modello pdf editabile aggiornato

scarica il modello pdf editabile aggiornato

Cosa succede se non si presenta la SCIA alternativa?

In caso di mancata presentazione della SCIA alternativa si applicano le regole di cui al DPR 380/01 e s.m.i. In pratica si può arrivare:

- all'ordine di demolizione dell’opera su ordine del dirigente comunale;

- se non si demolisce entro 90 giorni (prorogabile a 240 giorni in casi di problemi di salute o disagio socio-economico dei residenti), all'acquisizione gratuita dell’immobile al patrimonio comunale (nei casi più gravi);

- sanzioni pecuniarie (generalmente da circa 2.000 € a 20.000 € ma variabili in funzione dell'intervento e della normativa regionale);

- in caso di difformità parziale, sanzione pari al triplo del costo di produzione nei casi previsti dal DPR 380/01.

Dichiarazione inesatta e/o incompleta e/o erronea - Inefficacia

Secondo la Sentenza del 11 novembre 2023 n. 1321 del Tribunale Amministrativo Regione Puglia, in presenza di una dichiarazione inesatta e/o incompleta e/o non veritiera e/o erronea (dolosamente o colposamente), la S.C.I.A. - anche in alternativa al permesso di costruire - è inefficace ab origine. Ne segue che l'Amministrazione può accertare e dichiarare, in qualunque momento, l'inefficacia della segnalazione, considerato che, "per giurisprudenza consolidata, allorché il legislatore introduca strumenti di semplificazione dell'attività amministrativa, quali la d.i.a. od il silenzio assenso, presupposti perché la fattispecie possa essere produttiva di effetti sono, indefettibilmente, la completezza e la veridicità delle dichiarazioni contenute nell'autocertificazione dovendo l'interessato rappresentare all'Amministrazione tutti gli elementi necessari all'istruttoria procedimentale (Consiglio di Stato, sezione sesta, 7 aprile 2021, n. 2799).

SCIA alternativa al permesso di costruire: limiti all’annullamento in autotutela

La sentenza del TAR Lombardia n. 1573/2026 chiarisce che l’annullamento in autotutela di una SCIA alternativa al permesso di costruire, già efficace, non può fondarsi sulla sola affermazione della sua illegittimità.

Ai sensi dell’art. 21-nonies della L. 241/1990, l’Amministrazione è tenuta a motivare in modo puntuale la presenza di un concreto interesse pubblico all’annullamento, distinto dal mero ripristino della legalità, nonchè a svolgere una comparazione effettiva tra tale interesse e l’affidamento ingenerato nel privato, valutando anche i possibili effetti pregiudizievoli nei suoi confronti.

Nel caso esaminato, il Comune si era limitato a elencare i presunti vizi della SCIA senza operare alcun bilanciamento degli interessi coinvolti, rendendo così il provvedimento carente sotto il profilo motivazionale. Ne consegue che, in assenza di un'adeguata istruttoria e di una motivazione che dia conto del necessario bilanciamento, l’annullamento del titolo edilizio deve ritenersi illegittimo.

Spero che l'articolo ti sia stato utile. Vincenzo.

Sisma Bonus 2026: guida completa e novità

Cos'è il Sisma Bonus? Quali sono le percentuali da portare in detrazione, a chi spetta, cessione, demolizione e ricostruzione. Bonifico e spese detraibili.

Come saprai, in Italia il rischio sismico è molto elevato. A seguito degli ultimi eventi tellurici che hanno investito il nostro paese, la politica ha voluto imprimere una forte accelerazione agli investimenti riguardanti il patrimonio edilizio esistente.

Difatti, l'Agenzia delle Entrate offre una ghiotta occasione per migliorare dal punto di vista sismico gli immobili, attraverso il Sisma Bonus.

Ma vediamo tutti gli aspetti in dettaglio:

Indice

- Tetto massimo di spesa detraibile.

- Quali documenti occorre conservare?

- Demolizione e ricostruzione.

Partiamo col capire di cosa si tratta:

Sismabonus: di cosa si tratta?

Tramite il Sismabonus, lo Stato restituisce al contribuente parte delle spese sostenute per consolidare dal punto di vista sismico il proprio immobile. La restituzione avviene tramite una decurtazione dalle future tasse.

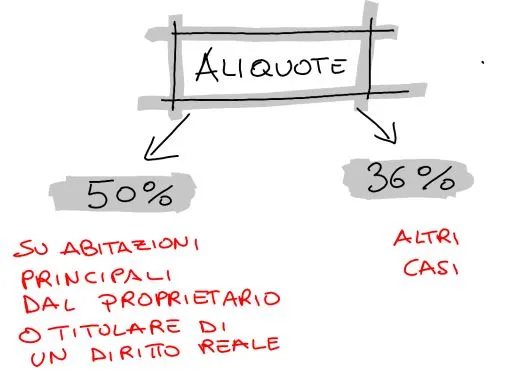

Tuttavia, a partire dal 1 gennaio 2025, il governo ha ridotto notevolmente il recupero della spesa sostenuta tramite sismabonus. In particolare, il recupero resta al 50% per interventi su abitazione principale e da parte di proprietari e titolari diritti reali e cala al 36% negli altri casi.

| Anno | Abitazione principale (proprietari e titolari di diritti reali) | Altri immobili (o altri soggetti) | Massimale di spesa |

|---|---|---|---|

| 2025 e 2026 | 50% | 36% | 96.000 € |

| 2027 | 36% | 30% | 96.000 € |

| Dal 2028 al 2033 | 30% | 30% | 48.000 € |

| Dal 2034 | 36% | 36% | 48.000 € |

Quali immobili riguarda?

Il bonus riguarda tutti gli immobili di tipo abitativo, prima e seconda casa. Inoltre, è possibile detrarre le spese per interventi volti al miglioramento sismico di edifici utilizzati per attività produttive. In pratica, nelle unità immobiliari in cui si svolgono attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali. Dunque, il concetto di attività produttiva va assunto nella sua accezione più ampia.

Difatti, all'interno della risoluzione 22/E del 12 marzo 2018 dell'Agenzia delle Entrate, un contribuente alla richiesta di accesso al sismabonus per interventi eseguiti su un ufficio ha ricevuto esito positivo.

Attenzione, gli immobili devono ricadere nelle zone ad alta pericolosità (1 e 2) e nella zona 3. Non possono accedere al bonus gli immobili ricadenti nella zona 4.

| ZONE SISMICHE | RISCHIO |

|---|---|

| Zona 1 | Alto |

| Zona 2 | Medio |

| Zona 3 | Basso |

| Zona 4 | Molto basso (non accedono al Sismabonus) |

Ma quali costi potresti detrarre?

Spese detraibili.

Tra le spese detraibili abbiamo:

- gli onorari dei professionisti, per classificare e verificare sismicamente l'immobile. Anche gli onorari spettanti alle altre figure professionali coinvolte nella progettazione, nella direzione lavori e nel collaudo, come architetti, ingegneri e geometri;

- le prestazioni di servizi. Ad esempio, la manodopera dell'impresa edile;

- la fornitura dei beni, solo se è posta in essere nell'ambito del contratto di appalto. Ad esempio, l'acquisto del cemento, delle mattonelle ecc;

- i diritti di segreteria, bolli e oneri di urbanizzazione.

Attenzione, per non perdere il beneficio dovrai pagare seguendo una determinata procedura.

Bonifico Parlante.

Per sfruttare le detrazioni, dovrai obbligatoriamente pagare tramite un apposito bonifico bancario o postale (anche “on line”) detto "parlante" , dal quale risulti:

- la causale del versamento;

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Vediamo un esempio:

Spese rientranti nel Sisma Bonus, articolo 16-bis del Dpr 917/1986 Fattura n. __ del __/__/__ a favore di ___________ P.IVA ____________ Beneficiario: __________ _____________ C.F. _______________ ”.

Ma tutti possono accedere al bonus?

Chi può detrarre?

Tra i soggetti che possono detrarre abbiamo:

- proprietari o nudi proprietari;

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- locatari in affitto o comodatari;

- soci di cooperative divise e indivise;

- imprenditori individuali per gli immobili adibiti ad attività produttive;

- soggetti indicati nell'articolo 5 del TUIR, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari);

- il familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado);

- il coniuge separato assegnatario dell’immobile intestato all'altro coniuge;

- il componente dell’unione civile (la legge n. 76/2016, per garantire la tutela dei diritti derivanti dalle unioni civili tra persone delle stesso sesso, equipara al vincolo giuridico derivante dal matrimonio quello prodotto dalle unioni civili);

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi, né titolare di un contratto di comodato, per le spese sostenute a partire dal 1° gennaio 2016.

Tetto e limite massimo di spesa detraibile.

Potrai detrarre al massimo 96.000 € per ogni unità immobiliare. Ricordati che, il massimale relativo al sismabonus può essere cumulato con i tetti massimi degli ecobonus, ma non con quello relativo al bonus ristrutturazione. In pratica, tra sismabonus e bonus ristrutturazione potrai portare in detrazione al più 96.000 €.

Mentre, nel caso di interventi su parti comuni, il massimale di 96.000 € andrà moltiplicato per il numero di unità che compongono l'edificio. Per approfondire, ti consiglio la lettura dell'articolo specifico.

Con il DL 39/2024, le spese sostenute dal 2024 potranno essere recuperate in 10 anni.

Quali documenti occorre conservare?

In caso di controllo, dovrai esibire:

- la notifica preliminare ASL se richiesta;

- la SCIA o Permesso di costruire (attenzione, l'asseverazione del progetto strutturale così come richiesto dal decreto del Ministero delle Infrastrutture e dei trasporti del 28 febbraio 2017, n. 58, come modificato dal decreto ministeriale 7 marzo 2017, n. 65, ai fini dell'ottenimento dei benefici fiscali deve essere allegato al permesso di costruire o alla SCIA);

- i bonifici parlanti;

- le fatture o ricevute fiscali;

- le ricevute degli oneri di urbanizzazione o dei diritti per le autorizzazioni;

- la copia dell’asseverazione della classe di rischio dell’edificio precedente l’intervento e quella conseguibile a seguito dell’esecuzione dell’intervento progettato (allegato B, B1 E B2).

E' possibile sfruttare il bonus anche in..

Demolizione e ricostruzione.

Le spese riguardanti una demolizione e ricostruzione di edifici possono essere agevolate, qualora l'intervento ricada in Ristrutturazione edilizia e non in Nuova costruzione. Ovviamente, rispettando tutte le altre condizioni previste nei paragrafi precedenti.

Quindi, per ottenere la detrazione, è necessario che dal titolo amministrativo, che autorizza i lavori, risulti che l’opera consista in un intervento di Ristrutturazione edilizia e non in un intervento di Nuova costruzione (risoluzione n. 34/E del 27 aprile 2018).

Questo paragrafo potrebbe crearti della confusione, ti consiglio la lettura dell'approfondimento.

Negli anni passati era molto più conveniente:

Sismabonus prima del 31 dicembre 2024

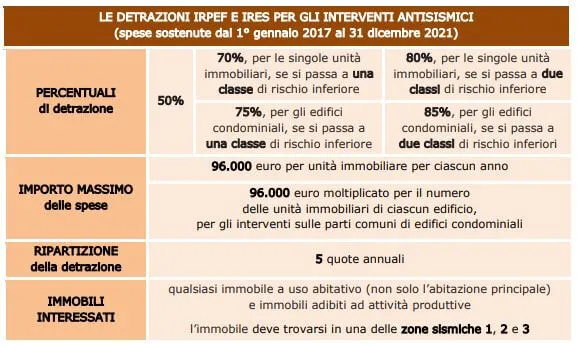

In passato, sostenendo delle spese per migliorare sismicamente l'edificio avresti ottenuto la restituzione, tramite detrazione fiscale, del:

- 50% per interventi di adozione di misure antisismiche senza guadagnare classi di rischio sismico (art. 16 DL 63/2013 comma 1-bis);

- 70 % nel caso che tu riduca una classe di rischio all'interno del certificato sismico del tuo immobile (art. 16 DL 63/2013 comma 1-quater);

- 80 % nel caso che tu riduca di due classi di rischio il certificato sismico del tuo immobile (art. 16 DL 63/2013 comma 1-quater);

- 75 % nel caso di lavori su parti condominiali con riduzione di una classe di rischio sismico (art. 16 DL 63/2013 comma 1-quinquies);

- 85 % nel caso di lavori su parti condominiali comuni con riduzione di due classi di rischio (art. 16 DL 63/2013 comma 1-quinquies).

La normativa definisce 8 classi di rischio sismico: A+, A, B, C, D, E, F, e G. Gli edifici in classe G si trovano nelle condizioni di rischio massimo. Mentre, gli immobili in classe A+ si trovano nelle condizioni di rischio minimo.

Ovviamente, il bonus non riguarda le nuove costruzioni ma solo gli edifici esistenti.

Ecco a te la tabella riassuntiva valida prima del 31 dicembre 2024:

Cessione del credito o sconto in fattura.

Dal 1° luglio 2020, in alternativa alla detrazione della spesa dalle tasse in 5 anni, potresti richiedere sia lo sconto in fattura al fornitore o all'impresa sia cedere il credito agli istituti finanziari. Facendo questo, otterresti meno ma subito.

Prendiamo ad esempio lo sconto in fattura. In pratica, l'impresa ti anticiperebbe la spese in cambio dei tuoi crediti maturati eseguendo l'opera di consolidamento. A sua volta, l'impresa potrebbe cedere il credito agli intermediari finanziari. Oppure, tu stesso potresti pagare per intero le fatture e cedere il credito alle banche.

Ti ricordo che, con il decreto-legge 11/2023, potrai beneficiare dello sconto in fattura e della cessione del credito solo qualora avessi già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 al 30 marzo 2024, sostenimento di parte delle spese comprovate da fatture per lavori già realizzati (DL 39/2024);

Spero che l'articolo ti sia stato utile. Vincenzo.

Bonus ristrutturazioni: è necessaria la comunicazione Enea 2026?

Vige l'obbligo di comunicazione Enea per alcuni interventi soggetti al bonus ristrutturazioni edilizie o casa che comportano un risparmio energetico e / o l'utilizzo delle fonti rinnovabili di energia.

Per tutto il 2026 (ma anche 2027, 2028 ecc.) gli interventi edilizi e tecnologici che comportano risparmio energetico e/o utilizzo di fonti rinnovabili di energia ammessi alle detrazioni fiscali del bonus ristrutturazione ai sensi dell'art.16.bis del dpr 917/86 (tuir), a meno delle caldaie a combustibile non più agevolabili, dovranno essere comunicati tramite l'apposito portale dell'Enea. Questo obbligo è stato istituito nel 2018, e varrà per gli anni a seguire.

Ma vediamo tutti gli aspetti nel dettaglio:

Indice

- Che cos'è la comunicazione Enea?

- Quali documenti sono necessari?

Che cos'è la comunicazione Enea?

L'Enea è l'ente che dovrà recepire tutte le richieste di adesione ai bonus. Con molte difficoltà, negli anni è riuscita a migliorare l'interfaccia, rendendola abbastanza intuitiva. Comunque, ritengo che, per procedere alla comunicazione in prima persona, occorra un minimo di confidenza con il web e con l'energetica in generale.

Passiamo alla parte pratica. Accedendo al portale, dovrai registrarti. Qualora disponessi già delle credenziali utilizzate per interventi passati di risparmio energetico, potresti riutilizzarle.

Cliccando su nuova dichiarazione, oltre ai dati anagrafici, dovrai inserire i dati dell'immobile e selezionare l'intervento (sostituzione caldaia, infissi, cappotto etc.). A seconda dell'intervento, ti verranno richiesti valori diversi. Ad esempio, per la caldaia ti verrà richiesto il rendimento, per gli infissi la trasmittanza etc. Tutti valori forniti dai produttori.

Importante, se ci fossero più beneficiari, dovresti inviare un'unica comunicazione, barrando sì alla voce: "Richiesta anche per conto di altri:".

Quali documenti sono necessari?

Prima di iniziare la dichiarazione dovrai avere a portata di mano:

- documento di identità di colui che ha effettuato il bonifico ed ha diritto alla detrazione.

- visura catastale dell'immobile;

- planimetria catastale per il calcolo della superficie dell'appartamento;

- dati dell'oggetto che porti in detrazione: ad esempio, potenza della caldaia e rendimento, libretto della pompa di calore e degli split, potenza del frigorifero e classe energetica, tipo di infisso e trasmittanza termica etc.

- fatture di installazione e fornitura;

- dichiarazione del tecnico abilitato che asseveri la rispondenza dell’intervento ai requisiti richiesti dalla normativa;

Quando deve essere presentata la pratica enea?

Non dovrai presentare la comunicazione solo nel caso in cui volessi aderire all'Ecobonus, ma anche qualora avessi effettuato degli interventi volti al risparmio energetico ma liquidati tramite bonifico relativo al bonus ristrutturazione.

Difatti, alcuni interventi, come la sostituzione della caldaia, possono essere detratti sia come Ecobonus, ma anche come bonus ristrutturazione.

Ad oggi, la comunicazione Enea per gli interventi di ristrutturazione è obbligatoria per:

- Solare Termico: dovrai inserire la superficie e il numero dei moduli, dove sono stati installati e con che inclinazione, l'orientamento, il tipo di collettore, il volume di accumulo ecc.

- Bonus caldaie a condensazione (per i solo interventi precedenti al 31 dicembre 2024): dovrai inserire la potenza utile del vecchio generatore e quella del nuovo con il rendimento al 100% del carico, la classe di efficienza e l'uso che farai della caldaia. Non aver paura, questi dati potrai reperirli dal libretto della caldaia.

- Generatori di aria calda a condensazione;

- sostituzione di pompe di calore (anche con Sonde Geotermiche);

- Sistemi Ibridi;

- Micro-cogeneratori;

- Scaldacqua a Pompa di Calore;

- Sistemi ibridi a biomassa o Impianti a Biomassa;

- Contatori di Calore dei Condomini;

- Impianti Fotovoltaici;

- Teleriscaldamento;

- Sistemi di termoregolazione e Building Automation;

- serramenti e infissi: il portale richiede la tipologia di telaio (legno, acciaio, pvc) prima dell'intervento e dopo, la trasmittanza, la superficie dell'infisso e se il serramento confina con l'esterno o con una zona non riscaldata. Questi dati potresti reperirli dalla certificazione obbligatoria che ti fornirà il serramentista. Per serramenti e infissi si intendono le finestre, le porte blindate, le zanzariere e le tende.

- superfici opache: isolamenti termici e cappotti termici relativi al tetto, alle pareti, al pavimento e ai solai per cui è obbligatoria la relazione energetica legge 10 a firma di un professionista e la certificazione energetica. Difatti, molti dati richiesti dall'Enea dovrai estrarli da questi documenti. Di seguito, i dati richiesti nel caso di installazione di cappotto termico:

- Elettrodomestici: la pratica è richiesta per il forno, il frigorifero, la lavastoviglie, il piano cottura, la lavatrice, la lavasciuga e l'asciugatrice. In questo caso, viene richiesta la potenza assorbita e per alcuni elettrodomestici anche la classe energetica. In particolare, la classe energetica minima prevista è la A+, ad eccezione dei forni la cui classe minima è la A. Per i piani cottura e la lavasciuga non sono previsti dei minimi. Rimangono esclusi dalla comunicazione i mobili come divani, cucine, armadi, televisioni e letti.

A differenza dell'ecobonus, le chiusure oscuranti (tapparelle e persiane), qualore volessi sfruttare il bonus casa, non vanno segnalate ad ENEA, sia se installate contestualmente agli infissi sia se installata senza sostituire le finestre. Difatti, secondo la FAQ 4.E Enea : "Se si sostituiscono soltanto le persiane o le tapparelle, si devono trasmettere i dati ad ENEA? .....Nei casi in cui l’intervento è ammissibile e sono installate da sole cioè senza la sostituzione dei serramenti, non si deve trasmettere nulla ad ENEA."

Non trattandosi di interventi volti al risparmio energetico, non dovrai comunicare all'Enea: rifacimento bagno, demolizione muri portanti, tramezzi e divisori, cerchiature, tinteggiatura pareti, rifacimento impianto elettrico, idrico, gas e allarme, sostituzione porte interne, rifacimento fogne, fosse biologiche e degrassatori. Inoltre, non occorre per la creazione di controsoffittature, la realizzazione di piscine, la posa della canna fumaria, cambi di destinazione d'uso con SCIA e frazionamenti con CILA etc.

Secondo il chiarimento contenuto nella risoluzione n. 46/E del 2019, l'Agenzia delle Entrate, ha chiarito che la mancata o tardiva trasmissione all'Enea della comunicazione non comporta la perdita del diritto alla detrazione, seppur obbligatoria. Mah.

Dove bisogna comunicarlo?

L'Enea ha istituito un portale bonus casa.

Per facilitarti la compilazione, l'Enea ha realizzato una guida:

Una volta inviata la comunicazione, dovrai scaricare il modello, firmarlo e conservarlo per tutto il periodo in cui avrai diritto alle detrazioni. Diventerà un documentato fondamentale in caso di accertamento.

Scadenza: Entro quanto tempo?

La scadenza entro la quale deve essere comunicata la pratica Enea è di 90 giorni dalla chiusura dei lavori o dal collaudo delle opere, dove previsto.

Ma attenzione, una volta inviata la comunicazione, qualora avessi commesso degli errori o ti fossi dimenticato qualcosa, potrai modificarla, anche dopo i 90 giorni. Potrai rettificarla entro il termine di presentazione della dichiarazione dei redditi per cui la spesa viene portata in detrazione.

Facciamo un esempio. Acquisti e concludi l'installazione di una pompa di calore il 30 settembre 2026. Dovrai inviare la comunicazione entro il 29 dicembre 2026 (90 giorni), ma potrai rettificarla entro il termine di presentazione del modello dei redditi 2026 ossia il 30 settembre 2027.

Spero che l'articolo ti sia stato utile. Vincenzo

NTC 2018: Carichi variabili permanenti e sovraccarichi

Quali sono i carichi permanenti, variabili e i sovraccarichi aggiornati alle NTC 2018.

Permanenti: pesi propri dei materiali strutturali.

Le azioni permanenti gravitazionali associate ai pesi propri dei materiali strutturali sono derivate dalle dimensioni geometriche e dai pesi dell’unità di volume dei materiali con cui sono realizzate le parti strutturali della costruzione. Per i materiali più comuni possono essere assunti i valori dei pesi dell’unità di volume riportati nella Tab. 3.1.I.

| MATERIALI | PESO UNITÀ DI VOLUME (kN/m3) |

|---|---|

| Calcestruzzi cementizi e malte | |

| Calcestruzzo ordinario | 24 |

| Calcestruzzo armato e/o precompresso | 25 |

| Calcestruzzi “leggeri”: da determinarsi caso per caso | 14,0 ÷ 20,0 |

| Calcestruzzi “pesanti”: da determinarsi caso per caso | 28,0 ÷ 50,0 |

| Malta di calce | 18 |

| Malta di cemento | 21 |

| Calce in polvere | 10 |

| Cemento in polvere | 14 |

| Sabbia | 17 |

| Metalli e leghe | |

| Acciaio | 78,5 |

| Ghisa | 72,5 |

| Alluminio | 27 |

| Materiale lapideo | |

| Tufo vulcanico | 17 |

| Calcare compatto | 26 |

| Calcare tenero | 22 |

| Gesso | 13 |

| Granito | 27 |

| Laterizio (pieno) | 18 |

| Legnami | |

| Conifere e pioppo | 4,0 ÷ 6,0 |

| Latifoglie (escluso pioppo) | 6,0 ÷ 8,0 |

| Sostanze varie | |

| Acqua dolce (chiara) | 9,81 |

| Acqua di mare (chiara) | 10,1 |

| Carta | 10 |

| Vetro | 25 |

Sovraccarichi o carichi variabili.

I sovraccarichi, o carichi imposti, comprendono i carichi legati alla destinazione d’uso dell’opera; i modelli di tali azioni possono essere costituiti da:

- carichi verticali uniformemente distribuiti qk;

- carichi verticali concentrati Qk;

- carichi orizzontali lineari Hk.

I valori nominali e/o caratteristici di qk, Qk ed Hk sono riportati nella Tab. 3.1.II. Tali valori sono comprensivi degli effetti dinamici ordinari, purché non vi sia rischio di rilevanti amplificazioni dinamiche della risposta delle strutture.

| CAT. | AMBIENTI | qk | Qk | Hk |

|---|---|---|---|---|

| kN/m2 | [kN] | kN/m | ||

| A | Ambienti ad uso residenziale | |||

| Aree per attività domestiche e residenziali; sono compresi in questa categoria i locali di abitazione e relativi servizi, gli alberghi (ad esclusione delle aree soggette ad affollamento), camere di degenza di ospedali | 2,00 | 2,00 | 1,00 | |

| Scale comuni, balconi, ballatoi | 4,00 | 4,00 | 2,00 | |

| B | Uffici | |||

| Cat. B1 Uffici non aperti al pubblico | 2,00 | 2,00 | 1,00 | |

| Cat. B2 Uffici aperti al pubblico | 3,00 | 2,00 | 1,00 | |

| Scale comuni, balconi e ballatoi | 4,00 | 4,00 | 2,00 | |

| C | Ambienti suscettibili di affollamento | |||

| Cat. C1 Aree con tavoli, quali scuole, caffè, ristoranti, sale per banchetti, lettura e ricevimento | 3,00 | 3,00 | 1,00 | |

| Cat. C2 Aree con posti a sedere fissi, quali chiese, teatri, cinema, sale per conferenze e attesa, aule universitarie e aule magne | 4,00 | 4,00 | 2,00 | |

| Cat. C3 Ambienti privi di ostacoli al movimento delle persone, quali musei, sale per esposizioni, aree d’accesso a uffici, ad alberghi e ospedali, ad atri di stazioni ferroviarie | 5,00 | 5,00 | 3,00 | |

| Cat. C4. Aree con possibile svolgimento di attività fisiche, quali sale da ballo, palestre, palcoscenici. | 5,00 | 5,00 | 3,00 | |

| Cat. C5. Aree suscettibili di grandi affollamenti, quali edifici per eventi pubblici, sale da concerto, palazzetti per lo sport e relative tribune, gradinate e piattaforme ferroviarie. | 5,00 | 5,00 | 3,00 | |

| Scale comuni, balconi e ballatoi | Secondo categoria d’uso servita, con le seguenti limitazioni | |||

| ~4,00 | ~4,00 | ~2,00 | ||

Ti ricordo che, un 1 kN/m2 corrisponde a 100 kgf/m2.

![]() Scarica il pdf dei carichi permanenti, variabili e i sovraccarichi aggiornati alle NTC 2018

Scarica il pdf dei carichi permanenti, variabili e i sovraccarichi aggiornati alle NTC 2018

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Rapporto aeroilluminante 2026: cos'è e come si calcola? norme

Scopri come calcolare il rapporto aeroilluminante RAI, qual e il valore minimo richiesto per legge (1/8) e cosa dice il DM 5 luglio 1975. Esempi pratici e tabelle di riferimento.

Garantire un corretto apporto di illuminazione e ventilazione ai vari ambienti degli edifici è fondamentale sia per questioni di salubrità ma anche per il benessere degli occupanti.

Proprio per questo motivo, la normativa impone ai diversi ambienti di un edificio un quantitativo minimo di superficie vetrata che riesca a coprire un minimo rapporto aeroilluminante. Vediamo di cosa si tratta.

Indice

Cos'è il rapporto aeroilluminanto RAI?

Rapporto aeroilluminante minimo

Calcolo della superficie finestrata apribile

Calcolo della superficie pavimentata

Quando è obbligatorio rispettare i rapporti RAI?

Cosa è il rapporto aeroilluminanti RAI? Formula

Come ti accennavo, le norma per garantire il giusto apporto di luce e aria ai vari ambienti ha introdotto il rapporto aeroilluminante è dato dalla formula:

R.A.I = superficie finestrata apribile Sf / superficie pavimentata Sp

Come vedremo la norma impone un valore minimo a questo indice. Quindi, qualora una stanza non rispettasse tale valore minimo, dovresti o aumentale la superficie finestrata oppure ridurre le dimensioni della stanza.

Differenza tra rapporto illuminante e aerante

Il rapporto aeroilluminante R.A.I. potrebbe essere scomposto in:

- Rapporto illuminante R.I., ove occorre considerare la somma delle superfici vetrate attraverso cui passa la luce;

- Rapporto Aerante R.A., ove occorre considerare la somma delle superfici vetrate attraverso cui passa l’aria.

Ad esempio, la porta di ingresso opaca è utile a soddisfare il rapporto aerante ma non illuminante.

Per legge, il rapporto aeroilluminante minimo residenziale (sia aerante che illuminante) deve essere inferiore a 1/8. Vedremo poi il perchè.

Vediamo come si calcolano le superfici interessate:

Calcolo della superficie finestrata apribile

Per superficie apribile si intende la superficie occupata dall'infisso misurata al lordo dei telai delle finestre o porte finestre prospettante su spazi liberi, nel rispetto delle distanze minime tra pareti finestrate di edifici antistanti.

Detta così, sembrerebbe facile. Vediamo i casi particolari ed entriamo nel dettaglio. Queste informazioni le trovi all'interno dei regolamenti edilizi comunali.

Superficie Apribile: regole contenute nei regolamenti locali

Come ti accennavo, molte regole circa il calcolo della superficie apribile sono contenute all'interno dei regolamenti edilizi locali.

Ad esempio, secondo il Comune di Firenze:

- per poter computare la superficie della finestra bisogna che la finestra stessa rispetti le distanze minime dagli edifici e dalle altre aperture secondo il codice civile. In caso contrario, non deve essere tenuta in considerazione;

- qualora le finestre prospettino verso cortili e chiostrine dovrai tener conto della dimensioni minime prescritte per tali ambienti. In pratica, se una finestra prospetta su un cortile che non può essere definito tale per via delle dimensioni, non può essere computata. Pensiamo ad una finestra che prospetta su un cavedio di 1 x 1 metro. E' un cavedio, non un chiostrina;

- per il soddisfacimento dei rapporti aero-illuminanti non possono essere computate le finestre lucifere. Questo, a meno che tu non abbia istituto una servitù coattiva nei confronti del vicino confinante trascritta alla conservatoria competente.

Spesso, i regolamenti edilizi ritengono efficace l’illuminazione naturale per una superficie di profondità pari a "x" volte (ad esempio a Firenze, 2,5 volte) l’altezza dell’architrave della finestra misurata dal pavimento. Pensa ad una finestra alta 2 metri. La stanza potrà essere profonda al massimo 2 x 2,5 = 5 metri.

Inoltre, i regolamenti edilizi potrebbero imporre delle limitazione. Ad esempio, per i locali prospicienti la pubblica via potrebbe essere computata solamente la porzione delle superfici finestrate posta a quota superiore a "x" metri rispetto al marciapiede. A Firenze, si computano le superfici sopra il metro e ottanta.

Se avessimo delle superfici apribili ma non vetrate, come nel caso di porte in legno, oppure finestre fisse non apribili dovrai calcolare i rapporti illuminanti e aeranti separatamente ed entrambi dovranno rispettare l'ottavo.

Passiamo ora al:

Calcolo della superficie pavimentata

Per superficie netta pavimentata si intende la superficie dell'unità immobiliare calcolata al netto di:

- murature e tramezzi,

- pilastri,

- cavedi,

- scale interne,

- vani di porte e finestre.

Anche in questo caso, per la definizione devi controllare i regolamenti locali. All'interno dei regolamenti viene chiarito anche se devono essere computati gli sguinci di finestre, le nicchie ecc.

Rapporto aeroilluminante minimo

Prima del 1975, la luce e l'aerazione dei locali non era considerata, salvo qualche regolamento lungimirante. Con il DM 75 è arrivata la svolta. All'interno della norma si introducono i concetti di rapporto aeroilluminante minimo e fattore di luce diurna medio.

DM 5 luglio 1975, art. 5 - rapporto minimo 1/8

Secondo l'art. 5 del Decreto ministeriale del 05/07/1975:

"tutti i locali degli alloggi, eccettuati quelli destinati a servizi igienici (wc e bagni), disimpegni, corridoi, vani-scala e ripostigli debbono fruire di illuminazione naturale diretta, adeguata alla destinazione d'uso. Per ciascun locale d'abitazione, l'ampiezza della finestra deve essere proporzionata in modo da assicurare un valore di fattore luce diurna medio non inferiore al 2 per cento, e comunque la

superficie finestrata apribile non dovrà essere inferiore a 1/8 (0.125) della superficie del pavimento."

Questo si traduce nel fatto che: la superficie pavimentata del soggiorno, cucina, camera singola, doppia o matrimoniale, tinello e studio non può essere più grande di 8 volte la superficie finestrata.

Quindi, il rapporto tra la superficie pavimentata di questi ambienti e la superficie apribile, rapporto R.A.I. aeroilluminante, deve essere maggiore di 0.125 (1/8).

Fattore di luce diurna medio

Ai più attenti non sarà sfuggito che il DM 75 impone anche il rispetto del fattore di luce diurna medio FLDm.

Si tratta del rapporto espresso in percentuale tra l’illuminamento dell’ambiente interno e l’illuminamento esterno, misurato su una superficie di riferimento orizzontale. Tale fattore, secondo la norma deve essere superiore al 2%.

Tale prescrizione viene presa poco in considerazione dai professionisti e dai tecnici comunali in quanto si ritiene convenzionalmente soddisfatto nel momento in cui viene rispettato il rapporto di illuminazione pari o maggiore di 1/8. Nella maggior parte de casi è così. Potrebbe accadere, in rari casi, che pur risultando verificato il r.a.i., non risulti altrettanto verificato il fattore di luce diurna medio FLDm. In questi casi, è necessaria la verifica da parte di un professionista.

Esempio pratico di calcolo

Vediamo un esempio. Mettiamo che volessi trasformare il soggiorno in cucina. Hai a disposizione un soggiorno con una superficie pavimentata 4 m x 4 m = 16 mq. Per poterlo fare dovrai avere un'apertura di almeno 1/8 di 16 mq, quindi 2 metri quadrati. Ti basterà una finestra di 2 m x 1 m, oppure due infissi da un metro quadro.

Un rimedio, qualora fosse troppo grande la stanza, è ridurla con un ripostiglio.

Oppure, immaginiamo di voler modificare una camera in soggiorno. Attualmente la camera gode di una porta-finesta di 1,2 metri x 2,0 metri (2,4 mq) ed è ampia 20 metri quadri. Il RAI risulta essere:

RAI =Sf / Sp =2,4 mq / 20 mq =0,12 < 0,125

Purtroppo, in questo caso, non si può procedere con il cambio d'uso, in quanto il RAI minimo non è rispettato. Per superare la questione, potresti aumentare la larghezza della porta o ridurre la superficie pavimentata, magari realizzando un piccolo ripostiglio in quello che sarà il futuro soggiorno.

In questo articolo ho indicato le superfici minime e le altezze minime dei vari ambienti della casa.

Esempio tabella rapporti RAI

| AMBIENTE | Sp | Sf | Sf MINIMA (1/8 Sp) | RAI | |

|---|---|---|---|---|---|

| SOGGIORNO | 20 | 4 | 20/8=2,5 | 0,2 | VERIFICATO |

| CAMERA DA LETTO | 15 | 2 | 15/8= 1,875 | 0,133 | VERIFICATO |

| ... | ... |

Rapporto aeroilluminante minimo secondo i regolamenti locali

Ma attenzione, nuovamente i rapporti minimi potrebbero variare in base al regolamento edilizio comunale ed in particolare dalla destinazione d'uso dei locali.

Ad esempio, prendiamo il regolamento di Firenze.

Nel caso di unità residenziale, ciascun locale di abitazione di categoria primaria ( vano che prevede la presenza continuativa di addetti nell'esercizio della funzione primaria) deve essere dotato di superfici finestrate apribili in misura non inferiore a:

- 1/8 della superficie di pavimento in caso di finestrature a parete;

- deroga a 1/12 per i locali sottotetto in caso di illuminazione conseguita tramite finestrature piane o semipiane (lucernari o finestre in falda).

Per i locali a destinazione diversa da quella abitativa ( commerciali, negozi, direzionali, uffici, industriali e artigianali) la superficie apribile deve corrispondere ad almeno:

- 1/8 della superficie utile del locale se la superficie del locale è inferiore a mq 100;

- 1/10 della superficie utile del locale, con un minimo di mq 12,5, se la superficie del locale è compresa tra mq 100 e mq 1.000;

- 1/12 della superficie utile del locale, con un minimo di mq 100, se la superficie del locale è superiore a mq 1.000.

| Destinazione d’uso | Rapporto minimo (Sf/Sp) | Deroghe |

|---|---|---|

| Abitazioni (DM 5/7/1975) | 1/8 (0,125) | Nessuna |

| Locali sottotetto con lucernari | 1/12 (0,083) | Se illuminazione in falda |

| Uffici < 100 mq | 1/8 | — |

| Uffici 100–1000 mq | 1/10 | Min 12,5 mq finestrati |

| Capannoni > 1000 mq | 1/12 | Min 100 mq finestrati |

Concludiamo con gli obblighi:

Quando è obbligatorio rispettare i rapporti RAI?

Il rispetto del r.a.i è obbligatorio quando:

- si realizza una nuova costruzione;

- si effettua una ristrutturazione edilizia;

- se si esegue un cambio di destinazione d'uso;

- si modifica la distribuzione interna o l'uso dei vani;

- si modifica il numero e/o la dimensione delle aperture finestrate e apribili o la superficie del locale;

RAI su immobili esistenti ante 1975

Nel caso di interventi su edifici esistenti che non comportino cambio di destinazione d’uso è ammesso il mantenimento di rapporti aeroilluminanti inferiori ai minimi stabiliti per i nuovi edifici, purché non si intervenga su tali vani.

Questo in quanto, quel determinato vano ha acquisito questo diritto, in quanto realizzato precedentemente al 1975 (DM 75) oppure a seguito di condono. Questa condizione viene specificata all'interno dei regolamenti locali ma è comunque ovvia.

Ad esempio, potresti incappare in una camera da letto realizzata prima del 1975 che non rispetti il rapporto aeroilluminante minimo. Fintanto non ne modificherai le dimensioni o dell'ambiente o della finestra e non ne modificherai l'uso, quella camera rimarrà tale.

Tolleranze

Secondo l'art. 34- bis comma 1 del TUE per interventi successivi al 24 maggio 2024:

"il mancato rispetto di altezza dei distacchi della cubatura della superficie coperta e di ogni altro parametro delle singole unità immobiliari non costituisce violazione edilizia se contenuto entro il limite del 2% delle misure previste nel titolo edilizio."

Gli scostamenti di cui al comma 1 rispetto alle misure progettuali valgono anche per le misure minime individuate dalle disposizioni in materia di distanze e di requisiti igienico-sanitari.

Quindi, in tali condizioni, è tollerato un 2% anche sui rapporti aeroilluminanti.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Pagina 20 di 46