Costo demolizione fabbricato 2026 e calcolo volume

Qual è il costo medio di demolizione di un edificio (case, industrie, laboratori) al metro cubo, compresi i costi di smaltimento e trasporto. Calcolo Volume.

La demolizione di un fabbricato, che si tratti di una casa unifamiliare, un capannone industriale, un laboratorio o un piccolo edificio rurale, comporta una serie di costi che vanno ben oltre il semplice abbattimento delle strutture. Nel prezzo finale incidono infatti anche le opere provvisionali, la messa in sicurezza, il trasporto dei materiali e soprattutto lo smaltimento dei rifiuti presso impianti autorizzati.

I costi medi di demolizione vengono solitamente espressi al metro cubo (€/mc), poichè il volume totale dell’edificio e il parametro piu affidabile per stimare l’impegno operativo, la quantità di materiale da movimentare e i rifiuti da conferire. Sapere come si calcola correttamente il volume di un immobile è quindi fondamentale per ottenere un preventivo realistico e per evitare sorprese in fase di lavori.

In questa guida vedremo:

- il costo medio di demolizione per tipologia strutturale (muratura, laterocemento, cemento armato);

- i costi di smaltimento dei materiali;

- come calcolare il volume (mc) di un edificio;

- esempi pratici per stimare la spesa complessiva.

Se stai valutando la demolizione di un fabbricato, qui troverai tutte le informazioni necessarie per farti un’idea affidabile dei costi reali.

Costo demolizione fabbricati

Il costo della demolizione eseguite con qualsiasi mezzo, compresi gli oneri per le opere provvisionali quali le puntellature, i ponti di servizio anche esterni fino ad un'altezza di m 2,00 e quant'altro necessario ad effettuare la demolizione a regola d'arte, compresi l'accatastamento nell'ambito del cantiere e/o il carico, trasporto e scarico dei rifiuti agli impianti autorizzati ai fini del loro recupero o del loro smaltimento, esclusi i costi di accesso per il loro conferimento e gli eventuali tributi.

- con struttura portante in pietrame o mattoni e solai in legno, in ferro, in latero-cemento, eseguita con mezzi meccanici, in qualsiasi condizione di altezza € 14/mc;

- con struttura portante in calcestruzzo armato, eseguita con mezzi meccanici, in qualsiasi condizione di altezza € 18/mc;

- eseguita a mano e/o con uso di martello demolitore € 130/mc.

A questi andranno aggiunti i costi per lo smaltimento che si attestano attorno ai 80 €/mc.

Come calcolare i volumi?

Nel caso di interi edifici, occorre conteggiare gli effettivi volumi, calcolati vuoto per pieno, misurati dal filo delle parete esterne e l’altezza massima della copertura.

Devono essere esclusi balconi, aggetti, comignoli, gronde e simili;

Esempio di calcolo volume

Vediamo ad esempio quanto costa lo smalimento di un edificio di 50 mq alto 3 metri (150 mc):

- demolizione 150 mc x 15 € /mc = 2.250 €

- movimentazione dei materiali in ambito di cantiere. Compreso carico, trasporto e scarico dei rifiuti agli impianti autorizzati ai fini del loro recupero o del loro smaltimento con mezzi meccanici su autocarro con portata 3,50 m³. Compresi costi di accesso per il loro conferimento, gli eventuali tributi. 150 mc x 80 € /mc = 12.000 €.

Semplificando:

- Il costo per liberarti di una vecchia carcassa di 50 mq è di circa 15.000 €.

- Il costo per demolire e smaltire un edificio di 100 mq è di circa 30.000 €.

- Il costo per demolire e smaltire un edificio di 150 mq è di circa 40.000 €.

- Il costo per demolire e smaltire un edificio di 200 mq è di circa 50.000 €.

Spero che l'articolo ti sia stato utile, a presto.

```

Esame di stato architetto e ingegnere 2026: date, sedi e modalità

Ordinanza su date, sedi e modalità dell'esame di stato abilitante per achitetti e ingegneri.

E' stata pubblicata l'Ordinanza Ministeriale n. 428 del 19 giugno 2025 per l’Esame di Stato Architetto e Ingegnere 2025.

Deve ancora essere pubblicata l'ordinanza riguardante il 2026. L'articolo verrà aggiornato non appena verrà pubblicato.

Le regole dovrebbero essere le medesime del 2025:

Date

Gli esami di Stato hanno inizio:

- Prima sessione (iscrizioni entro il 30 giugno 2025):

- 25 luglio 2025 (sezione A – lauree magistrali/specialistiche)

- 31 luglio 2025 (sezione B – lauree triennali)

- Seconda sessione (iscrizioni entro il 21 ottobre 2025)

- 14 novembre 2025 (sezione A – lauree magistrali/specialistiche)

- 20 novembre (sezione B – lauree triennali)

Entro quando presentare la domanda?

I candidati devono aver conseguito il titolo accademico richiesto entro le date stabilite nei bandi; possono presentare domanda per una sola sessione; la domanda va presentata entro il:

- 30 giugno (prima sessione);

- entro il 21 ottobre 2025 (seconda sessione).

Regole

I candidati possono presentare l’istanza ai fini dell’ammissione agli esami di Stato in una sola delle sedi per ciascuna professione;

In ciascuna sessione non può essere sostenuto l’esame per l’esercizio di più di una delle professioni;

I candidati che non hanno provveduto a presentare la domanda nei termini sopraindicati sono esclusi dalla sessione degli esami cui abbiano chiesto di partecipare.

Prova scritta e orale

La prima e la seconda sessione dell’anno 2025 degli esami di Stato di abilitazione all’esercizio delle professioni sono costituite da una prova orale – oltre che scritta o pratica (laddove previste dalla normativa) in una delle sedi sottocitate.

Sedi per Ingegnere e Ingegnere Junior

ANCONA – Università Politecnica delle Marche

BARI – Politecnico di Bari

BENEVENTO – Università degli Studi del Sannio

BERGAMO – Università degli Studi di Bergamo

BOLOGNA – Università degli Studi di Bologna “Alma Mater Studiorum”

BRESCIA – Università degli Studi di Brescia

CAGLIARI – Università degli Studi di Cagliari CAMERINO – Università di Camerino (settore “ingegneria dell’informazione”) CAMPOBASSO – Università degli Studi del Molise CASSINO – Università degli Studi di Cassino e del Lazio Meridionale CATANIA – Università degli Studi di Catania COSENZA – Università della Calabria FIRENZE – Università degli Studi di Firenze GENOVA – Università degli Studi di Genova L’AQUILA – Università degli Studi dell’Aquila LECCE – Università del Salento MESSINA – Università degli Studi di Messina MILANO – Politecnico di Milano Università degli Studi di Milano Bicocca (settore “ingegneria dell’informazione”) MODENA – Università degli Studi UNIMORE NAPOLI – Università degli Studi di Napoli “Federico II” Università degli Studi della Campania “Luigi Vanvitelli” PADOVA – Università degli Studi di Padova PALERMO – Università degli Studi di Palermo PARMA – Università degli Studi di Parma PAVIA – Università degli Studi di Pavia PERUGIA – Università degli Studi di Perugia PISA – Università di Pisa POTENZA – Università degli Studi della Basilicata REGGIO CALABRIA – Università degli Studi Mediterranea di Reggio Calabria ROMA – Università degli Studi di Roma “La Sapienza” Università degli Studi di Roma “Tor Vergata” Università degli Studi “Roma Tre” Università Campus Bio-Medico di Roma SALERNO – Università degli Studi di Salerno TORINO – Politecnico di Torino TRENTO – Università degli Studi di Trento TRIESTE – Università degli Studi di Trieste UDINE – Università degli Studi di Udine VENEZIA – Università Ca’ Foscari di Venezia (settore “ingegneria dell’informazione”)

Sedi per ARCHITETTO, PIANIFICATORE ecc e ARCHITETTO IUNIOR:

BARI – Politecnico di Bari MATERA – Università degli Studi della Basilicata CAGLIARI – Università degli Studi di Cagliari CAMERINO – Università di Camerino CATANIA – Università degli Studi di Catania CESENA – Università degli Studi di Bologna “Alma Mater Studiorum” FERRARA – Università degli Studi di Ferrara FIRENZE – Università degli Studi di Firenze GENOVA – Università degli Studi di Genova MILANO – Politecnico di Milano NAPOLI – Università degli Studi di Napoli “Federico II” Università degli Studi della Campania “Luigi Vanvitelli” PALERMO – Università degli Studi di Palermo PARMA – Università degli Studi di Parma PERUGIA – Università degli Studi di Perugia PESCARA – Università degli Studi “Gabriele d’Annunzio” Chieti-Pescara ROMA – Università degli Studi di Roma “La Sapienza” REGGIO CALABRIA – Università degli Studi Mediterranea di Reggio Calabria SALERNO – Università degli Studi di Salerno SASSARI – Università degli Studi di Sassari TORINO – Politecnico di Torino TRIESTE – Università degli Studi di Trieste VENEZIA – Università IUAV di Venezia

In bocca al lupo, Vincenzo.

Allegato B Sismabonus e Superbonus: guida 2026

Cos'è, quando e dove protocollare l'allegato B B1 B2 per poter aderire al Sismabonus ordinario e al Superbonus. Remissione in bonis.

L'allegato B del decreto del Ministero delle Infrastrutture 28 febbraio 2017 n. 58 è l'asseverazione da parte di un professionista abilitato (iscritto agli ordini o ai collegi professionali di appartenenza) necessaria per ottenere il Supersismabonus o il Sismabonus ordinario.

Sismabonus: adempimenti

Oltre alla classe di rischio sismico in cui ricade l'edificio prima deli interventi (ante operam), il professionista dovrà asseverare:

classe di rischio sismico post operam;

- valori tecnici;

- estremi del Deposito/Autorizzazione al Genio Civile;

- numero di Classi di Rischio ridotte, le classi sono A+, A, B, C, D, E, F e G;

- congruità della spesa ammessa a detrazione. Ovviamente si tratta di una previsione oggetto di potenziali variazioni, come da computo metrico.

Scarica il modello fac-simile dell'allegato B

Quando e dove protocollare l'allegato B?

Il progetto degli interventi per la riduzione del rischio sismico e l'asseverazione devono essere allegati alla segnalazione certificata di inizio attività SCIA o alla richiesta di permesso di costruire, al momento della presentazione allo sportello unico competente, per i successivi adempimenti, tempestivamente e comunque prima dell'inizio dei lavori, pena la perdita dell'incentivo.

Tuttavia, il decreto-legge 11 del 16 febbraio 2023, ha esteso la remissione in bonis anche per l'allegato B. Quindi, qualora non avessi allegato al titolo abilitativo l'allegato B, versando una sanzione pari 250 euro tramite modello F24, potresti depositarle il documento anche successivamente. Avresti tempo fino alla prima dichiarazione dei redditi in cui viene detratta la prima rata del bonus oppure entro la comunicazione all'Agenzia delle Entrate della cessione del credito o dello sconto in fattura.

La remissione in bonis deve essere inviata per ogni singola pratica depositata.

Quando e dove protocollare l'allegato B1?

L'allegato B1 deve essere protocollato allo Sportello Unico dell’Edilizia (SUE) dal direttore lavori strutturale alla conclusione dei lavori (una copia andrà consegnata al Committente), il quale dovrà dichiarare:

- che i lavori corrispondono al progetto definitivo, ed a quello delle eventuali varianti, già trasmessi alla Regione e consentono la riduzione della classe di rischio sismico della costruzione;

- che l’ammontare dei lavori, eseguiti in conformità al Progetto per la riduzione del rischio sismico della costruzione, sono risultati pari ad € …… e tale somma risulta congrua per il risultato conseguito;

- che in relazione alle somme degli Stati di Avanzamento già riconosciuti all’impresa è da corrispondere una somma finale pari a € …………………………….;

Le cifre segnale sono le definitive, e non le previsionali valutate nell'allegato B iniziale.

- che i lavori eseguiti hanno consentito la riduzione del Rischio Sismico della costruzione ed il passaggio di un numero di Classi di Rischio, rispetto alla situazione ante operam, pari a 0,1,2 o più.

Quando e dove protocollare l'allegato B2?

Ove previsto il collaudatore statico delle opere strutturali, alla conclusione dei lavori, quest'ultimo dovrà inviare una copia dell'allegato B2 allo Sportello Unico dell’Edilizia (SUE) e una copia andrà consegnata al Committente. Il collaudatore dovrà dichiarare:

- che i lavori eseguiti hanno consentito la riduzione del Rischio Sismico della costruzione ed il passaggio di un numero di Classi di Rischio, rispetto alla situazione ante operam, pari a 0,1,2 o più;

- che i lavori corrispondono al progetto definitivo, ed a quello delle eventuali varianti, già trasmessi alla Regione e consentono la riduzione della classe di rischio;

Demolizione e ricostruzione

Nel caso di demolizione e ricostruzione di interi edifici o loro porzioni, per il nuovo organismo ricostruito sarà comunque obbligatorio il rispetto del cap. 7 del DM 17 gennaio 2018 che quindi condurrà ad una costruzione antisismica, si considera quindi conseguita la riduzione di due classi di rischio e non sarà necessario compilare la sezione dei moduli relativa all’attribuzione della Classe di rischio “ex ante”(commissione consultiva per il monitoraggio dell'applicazione del d.m. 28/02/2017 n. 58). Inoltre, nello stato ante, in caso di intervento di Demolizione e Ricostruzione, non è obbligatorio realizzare la Relazione Illustrativa dell’attività conoscitiva svolta e dei risultati raggiunti;

Mancato deposito dell'Allegato B. Remissione in bonis

L'istituto della remissione in bonis è una particolare forma di ravvedimento operoso volto ad evitare che mere dimenticanze relative a comunicazioni ovvero, in generale, ad adempimenti formali non eseguiti tempestivamente precludano al contribuente, in possesso dei requisiti sostanziali richiesti dalla norma, la possibilità di fruire di benefici fiscali o di regimi opzionali.

Tramite l'articolo 2ter, comma 1, lettera c), del decreto legge 16 febbraio 2023, n. 11 introdotto dalla relativa legge di conversione 11 aprile 2023, n. 38 il legislatore ha peraltro deciso di estendere il ricorso a questa peculiare forma di ravvedimento:

"rispetto all'obbligo di presentazione nei termini dell'asseverazione di efficacia degli interventi per la riduzione del rischio sismico, di cui all'articolo 3, comma 3, del decreto del Ministro delle infrastrutture e dei trasporti n. 58 del 28 febbraio 2017, ai fini delle detrazioni fiscali di cui all'articolo 16, commi 1quater, 1quinquies e 1septies, del decreto legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e all'articolo 119, comma 4, del decreto legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77; in relazione a tali benefìci fiscali, la lettera b) del citato comma 1 dell'articolo 2 del decreto legge n. 16 del 2012 si interpreta nel senso che la prima dichiarazione utile è la prima dichiarazione dei redditi nella quale deve essere esercitato il diritto a beneficiare della detrazione della prima quota costante dell'agevolazione, fermo restando che, nel caso in cui l'agevolazione sia fruita mediante esercizio di una delle opzioni previste dall'articolo 121, comma 1, del decreto legge n. 34 del 2020, la remissione in bonis del contribuente deve avvenire prima della presentazione della comunicazione di opzione di cui al comma 7 del medesimo articolo 121"

Resta salva la possibilità, per il Sismabonus di avvalersi della “remissione in bonis” anche da DL 39/2024.

Tutto ciò è naturalmente ammissibile a patto che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali la società abbia avuto formale conoscenza.

Occorre perfezionare la procedura attraverso il contestuale versamento, tramite modello F24, dell'importo pari alla misura minima della sanzione stabilita dall'articolo 11, comma 1, del Dlgs n. 471/1997, senza possibilità di compensazione (la sanzione è di 250 euro utilizzando il codice tributo 8114);.

Secondo la Risposta n. 189/2024, per quanto riguarda le attestazioni di conformità deimodelli B1 e B2, l’Amministrazione osserva che trattandosi di documenti amministrativi volti a garantire l'esito degli interventi eseguiti, non soggetti a un termine perentorio rilevante fiscalmente, è sufficiente che risultino depositati al momento dell'esercizio in dichiarazione del diritto alla detrazione, senza la necessità di ricorrere all'istituto alla remissione in bonis.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Bonus: modello IVA al 10% per bonus

Modello word pdf editabile per ottenere l'Iva agevolata al 10 per prestazioni, servizi e forniture. Bonus ristrutturazioni, ecobonus e Superbonus.

Aderendo al bonus ristrutturazioni, all'ecobonus o al Superbonus, oltre ad ottenere le detrazioni, avresti diritto anche all’applicazione dell’aliquota Iva ridotta al 10% sull'installazione o posa in opera e sulla fornitura dei materiali (solo qualora quest'ultima avvenga all'interno di un appalto incluso di installazione).

Cerchiamo di capire meglio. Se contattassi un cartongessista e quest'ultimo fornisse anche il cartongesso, avresti diritto all'iva al 10% sia sulla posa che sulla fornitura dei pannelli. Viceversa, se acquistassi in prima persona il cartongesso, su tale fornitura avresti diritto al 10% solo qualora l'intervento in atto all'interno della tua unità ricadesse in restauro, risanamento conservativo e di ristrutturazione edilizia. In questo caso, avresti bisogno di un altro modello. Discorso a parte sullafornitura di beni significativifornitura di beni significativi.

L'iva al 10% non può essere applicata dai professionisti (22%).

Dopo questa breve parentesi, per ottenere l'iva al 10% dovrai consegnare la seguente dichiarazione all'impresa edile, all'elettricista, al piastrellista, all'idraulico, al serramentista, al cartongessista ecc.. Vediamo un modello fac simile:

Scarica il modello editabile word

Scarica il modello editabile word

Modello IVA al 10% per bonus

Dichiarazione applicazione dell’aliquota IVA agevolata

Il sottoscritto/a nato/a__________________________il / / C.F. ______________ residente in via____________ provincia di_________

[ ] in proprio

[ ] nella qualità di legale rappresentante della Società___________________con sede in via__________________ C.F./P.IVA_____________

dichiara sotto la propria personale responsabilità

che l’intervento edilizio realizzato sull’immobile sito in via/piazza _____________________, ____________ (__) rientra nelle previsioni di cui all’art. 7, comma 1 lettera b) della Legge 23 dicembre 1999 n. 488 e successive modifiche e proroghe e, pertanto

chiede

che sulle prestazioni di servizi da voi eseguite, oltre all'eventuale fornitura di materiali, venga applicata l’aliquota IVA del 10%.

In allegato:

- Copia documento d’identità in corso di validità

Il sottoscritto, consapevole delle eventuali responsabilità e conseguenze derivanti da una dichiarazione mendace richiede pertanto l’applicazione dell’aliquota IVA ridotta al 10% sulle cessioni dei beni finiti destinati a tale intervento, secondo quanto previsto dal punto 127-terdecies, tabella A, parte III, D.P.R. n. 633/1972.

Il sottoscritto si impegna a comunicare tempestivamente ogni eventuale fatto o circostanza che faccia venire meno il diritto alla sopra indicata agevolazione, al fine di consentirvi l’emissione della fattura integrativa per la differenza di aliquota, secondo quanto previsto dall’art. 26, comma 1, del D.P.R. n. 633/1972 e successive modificazioni.

Data____________

Firma

Spero che il modello possa esserti utile, a presto, Vincenzo.

Bonus acquisto o realizzazione box / posti auto 2026

Guida su detrazione e bonus sull'acquisto o la realizzazione di box pertinenziali / posti auto. Requisiti, limiti e spese, scadenza cumulabilità, pagamenti e acconti.

Molti contribuenti non sanno che anche la realizzazione o l’acquisto di un box auto o di un posto auto possono rientrare nelle detrazioni fiscali. Non esiste un “bonus box” autonomo, ma l’intervento viene agevolato all’interno del bonus ristrutturazione previsto dall’art. 16-bis del TUIR.

Con questa detrazione è possibile recuperare una parte significativa delle spese sostenute, a patto che il box sia pertinenziale a un’abitazione.

In questa guida vedremo quali opere sono ammesse, quali spese si possono detrarre, i limiti di importo, come funzionano i pagamenti e quali documenti conservare.

Bonus box e parcheggi

Secondo l'articolo 16-bis, comma 1, lettera d) del Tuir, la detrazione dalle tasse Irpef spetta anche per:

- l’acquisto di garage, box e posti auto pertinenziali già realizzati dall’impresa esecutrice (anche cooperativa edilizia);

- realizzare dei parcheggi (autorimesse o posti auto, anche a proprietà comune).

In entrambi i casi, occorre un vincolo di pertinenzialità (o creare un obbligo di pertinenzialità nel caso di box ancora da edificare) del nuovo parcheggio con una unità immobiliare abitativa. Quindi, ne segue che, non possono beneficiare dell'incentivo coloro che realizzano box al servizio di negozi o altre attività commerciali / artigianali.

Limite massimo detraibile e percentuale

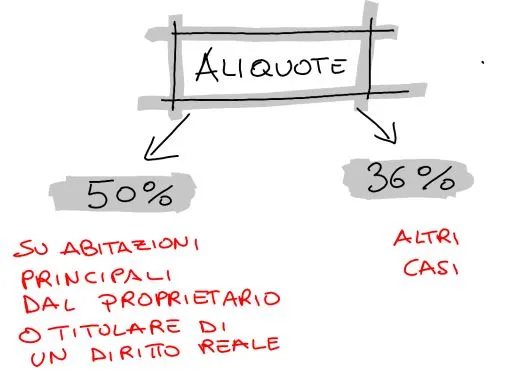

Potrai detrarre fino a 96.000 € di spesa riconducibili alla realizzazione del box / parcheggio, con aliquota pari al:

- 50%, se il box fosse pertinenza di un'abitazione principale acquista da un futuro titolare di un diritto reale sul box. In questo caso, ne segue che, potrai detrarre al più 48.000 €.

- 36%, negli altri casi. In questo casi, ne segue che, potrai detrarre al più 34.560 €.

| Anno | Abitazione principale (proprietari e titolari di diritti reali) | Altri immobili (o altri soggetti) | Massimale di spesa |

|---|---|---|---|

| 2025 e 2026 | 50% | 36% | 96.000 € |

| 2027 | 36% | 30% | 96.000 € |

| Dal 2028 al 2033 | 30% | 30% | 48.000 € |

| Dal 2034 | 36% | 36% | 48.000 € |

La spesa viene restituita in 10 quote annuali.

Cosa si intende per realizzazione?

Per “realizzazione” di autorimesse o posti auto, si intendono solo gli interventi di nuova costruzione (art. 3 del DPR 380/2001). Non possono essere detratte le spese sostenute su box esistenti ristrutturati.

La detrazione non spetta se il box auto è ceduto dall’impresa proprietaria di un edificio che ha effettuato l’intervento di ristrutturazione dell’immobile ad uso abitativo con cambio di destinazione d’uso.

Quali spese possono essere detratte?

Possono essere detratte le sole spese imputabili alla realizzazione del manufatto.

L’impresa costruttrice dovrà documentare i costi imputabili alla sola realizzazione dei parcheggi, che devono essere contabilizzati in maniera distinta rispetto ai costi accessori (non agevolabili) e pagati tramite bonifico anche qualora l’unità abitativa non fosse ancora ultimata. Potrai detrarre anche le spese professionali (ingegnere, architetto ecc.), i diritti, gli oneri di urbanizzazione ecc.

Posso detrarre le spese di un'opera realizzata in economia?

Certo, l'importante è ricondurre le spese alla realizzazione del parcheggio.

Cosa accade in caso di vendita futura del garage?

In caso di vendita del box pertinenziale, per il quale si è fruito della detrazione, il proprietario del bene principale può continuare a usufruire della detrazione spettante per la costruzione/acquisto del box a condizione che lo indichi espressamente nell’atto di vendita, altrimenti le quote residue di detrazione passano all'acquirente.

Come devono avvenire i pagamenti?

I pagamenti devono avvenire tramite bonifico, non occorre quello parlante, effettuato dal beneficiario della detrazione.

Qualora non avessi pagato tramite bonifico, potrai detrarre comunque condizione che:

- nell’atto del notaio vengano segnalate le somme ricevute dall’impresa che ha venduto il garage / posto auto;

- l'acquirente ottenga dal venditore, oltre alla certificazione sul costo per la realizzazione del box, una dichiarazione sostitutiva di atto notorio attestante che i corrispettivi accreditati a suo favore siano stati inclusi nella contabilità dell’impresa.

La detrazione può essere riconosciuta anche per i pagamenti effettuati prima ancora dell’atto notarile o, in assenza, di un preliminare d’acquisto registrato, in cui è indicato il vincolo pertinenziale. È necessario, però, che tale vincolo risulti costituito e riportato nel contratto prima della presentazione della dichiarazione dei redditi nella quale il contribuente richiede la detrazione.

Valgono gli acconti?

Qualora versassi degli acconti, la detrazione ti spetterebbe in relazione ai pagamenti effettuati durante l’anno, e fino ad un massimo pari al costo di costruzione dichiarato dall’impresa. In aggiunta:

- il compromesso di vendita dovrà essere regolarmente registrato entro la data di presentazione della dichiarazione in cui si fa valere la detrazione;

- dal compromesso di vendita risulti la sussistenza del vincolo di pertinenzialità tra abitazione e box.

Chi può beneficiare del bonus?

Il beneficiario può essere:

- il proprietario o titolare del diritto reale dell’unità immobiliare

- il familiare convivente /convivente more uxorio che abbia effettivamente sostenuto la spesa.

Documenti da conservare

Per ottenere la detrazione per l’acquisto del box auto bisogna ottenere e conservare:

- atto di acquisto, o preliminare di vendita registrato, dal quale risulti la pertinenzialità;

- dichiarazione del costruttore circa i costi di costruzione;

- bonifico bancario o postale per i pagamenti effettuati.

Per la costruzione del box pertinenziale bisogna ottenere e conservare:

- pratica edilizia (SCIA - Permesso di Costruire) da cui risulti il vincolo di pertinenzialità con l’abitazione;

- bonifico bancario o postale per i pagamenti effettuati.

Cessione del credito e sconto in fattura

Per il bonus box non è prevista nessuna norma disapplicativa del blocco delle cessioni del credito o di sconto in fattura. Ne segue che, dal 17 febbraio 2023 queste opzioni non sono più perseguibili. Tale limitazione la richiesta del titolo abilitativo, solitamente un permesso a costruire, è precedente al 17 febbraio 2023.

Inoltre, il Dl 39/2024, entrato in vigore il 30 marzo 2024, non richiede per questo incentivo che sia stata sostenuta alcuna spesa, documentata da fattura, per lavori già effettuati (senza le ulteriori condizioni legate all’effettivo avvio dello stesso).

Cumulabilità con altri incentivi

Con l'interpello n. 191/2021, l’Agenzia delle Entrate ha specificato come il bonus acquisto immobili ristrutturati , cosi come il Sismabonus acquisto case antisismiche, siano incompatibili con la detrazione prevista per l’acquisto del box auto pertinenziale se la compravendita dei due beni è contestuale e risultante da un unico atto pubblico.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Pagina 10 di 44