Bonus pavimenti 2026: parquet | piastrelle

I pavimenti (piastrelle, parquet) rientrano nel bonus ristrutturazioni o Ecobonus? Nel caso di impianto a pavimento?

Il bonus pavimenti riguarda tutto il 2025, 2026 e 2027.

In realtà, non si tratta di un bonus specifico indicato dall'Agenzia delle Entrate, ma la fornitura e posa in opera di piastrelle o parquet potrebbe ricadere in ben due tipologie di detrazione:

- Bonus Ristrutturazione o "casa";

- Ecobonus;

Vediamo tutti i bonus, partendo dal più semplice, il bonus casa!

1. Bonus ristrutturazione pee i pavimenti

La fornitura e posa in opera della pavimentazione è un intervento che ricade all'interno della manutenzione ordinaria. Gli interventi ordinari, realizzati singolarmente, accedono alla detrazione solo nel caso in cui le opere riguardino parti condominiali come: scale, androni, terrazze comuni, lastrici solari ecc.

Mentre, nel caso di appartamenti di proprietà esclusiva, è possibile portare in detrazione tali opere solo nel caso in cui vengano realizzate contestualmente ad un intervento di manutenzione straordinaria, come ad esempio: la sostituzione della caldaia, la demolizione di un tramezzo, la cerchiatura ecc.

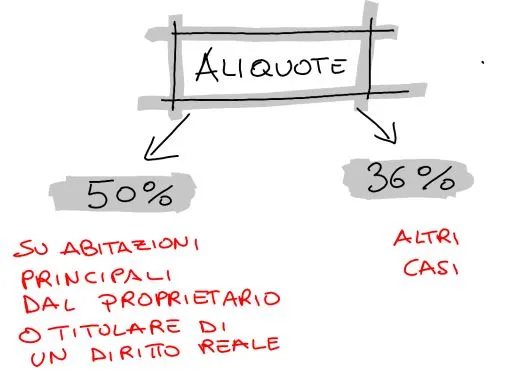

La quota di spesa da poter detrazione, dal 2025 in poi, dipende dal fatto o meno che si intervenga su un'abitazione principale:

| Su abitazione principale e da parte di proprietari e titolari diritti reali | su altri immobili e/o da parte di altri soggetti | Massimale di spesa detraibile | |

| 2024 | 50% | 96.000 € | |

| 2025 e 2026 | 50% | 36% | |

| 2027 | 36% | 30 % | |

| dal 2028 | 30% | 48.000 € | |

Una volta appurato ciò, avrai a disposizione ben 96.000 € di potenziale spesa da portare in detrazione. Ovviamente, potrai sfruttare questo massimale per tutte quelle opere che ricadono all'interno di questo bonus. Qualora volessi approfondire, ti consiglio l'articolo.

Ciò significa che potrai detrarre dalle tasse, nel caso rientrassi nel 50%, fino a 48.000 € (50% di 96.000 €) per i prossimi 10 anni.

Passiamo al candidato n°2:

2. Ecobonus per i pavimenti

E' possibile detrarre la spesa sostenuta per la fornitura e posa in opera del pavimento anche tramite ecobonus in ben due casi:

- rifacimento del pavimento contestuale ad un intervento sull'involucro dell'edificio (comma 345, articolo 1, Legge 296/2006). In pratica, qualora dovessi realizzare anche la coibentazione (cappotto esterno o isolamento interno):

- del pavimento contro-terra, magari realizzando un vespaio aerato;

- del pavimento sovrastante cantine, garage o altri locali non riscaldati;

- della pavimentazione di copertura (lastrico solare o terrazza pavimentata sovrastante un ambiente riscaldato).

In pratica, coibentando le superfici orizzontali a contatto con ambienti esterni o non riscaldati, faresti ricadere nell'Ecobonus anche il rifacimento della pavimentazione sovrastante. In questi casi, la detrazione massima è di 60.000 €.

- sostituzione dell'impianto di riscaldamento con un nuovo sistema alimentato da:

- sistema ibrido: caldaia + pompa di calore;

- pompa di calore.

Nell'ecobonus l'aliquota detrattiva varia:

| Su abitazione principale e da parte di proprietari e titolari diritti reali | su altri immobili e/o da parte di altri soggetti | Detrazione massima | |

| 2024 | 65% | 30.000 € | |

| 2025 e 2026 | 50% | 36% | |

| 2027 | 36% | 30 % | |

Vediamo l'esempio contenuto nella guida dell'Agenzia delle Entrate: "rientrano nell'Ecobonus anche le spese per la demolizione del pavimento e quelle relative alla successiva posa in opera del nuovo pavimento, se connesse alla realizzazione di un impianto radiante a pavimento". Quindi, per far ricadere la fornitura e posa in opera del pavimento nell'Ecobonus dovrai installare un riscaldamento a pannelli radianti. Secondo l'Agenzia, l’individuazione delle spese connesse spetta al tecnico abilitato.

In questo caso, la detrazione massima è di 30.000€.

In entrambe le opzioni ecobonus, a fine lavori dovrai inviare la comunicazione Enea e ottenere la congruità delle spese e l'asseverazione di rispetto dei requisiti di accesso all'ecobonus.

Vediamo ora la punta di diamante:

Quale bonus scegliere?

Se non avessi saturato i 96000 € di massimale del bonus ristrutturazione ti consiglierei di inserire tale spesa all'interno di questa detrazione. Questo in quanto, le aliquote detrattive tra ecobonus e bonus ristrutturazione sono le medesime r per l'ecobonus sono richiesti adempimenti molto più corposi e "onerosi".

Quali spese puoi detrarre?

Puoi portare in detrazione le spese sostenute per la fornitura e posa in opera delle pavimentazioni in gres, parquet, pietra, marmo e qualsiasi altro materiale, oltre agli oneri comuniali, l'IVA e le prestazioni professionali (per presentazione pratica comunale, direzione lavori ecc.).

Cessione del credito e sconto in fattura

Non paghi tutte queste tasse? Ho la soluzione: potresti cedere il credito alle banche o chiedere lo sconto in fattura all'impresa! Purtroppo, queste opzioni sono state eliminate dal 30 marzo 2024 con il Superbonus 39/2024.

Tuttavia, possono beneficiare dello sconto in fattura e della cessione del credito i soggetti che hanno avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 e sostenuto spese documentate per lavori già effettuati con fattura entro il 30 marzo 2024.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Come si compila il bonifico parlante 2026 per bonus ristrutturazione e ecobonus

Compilazione passo passo del bonifico parlante per bonus casa, ecobonus, sismabonus, bonus mobili. Causale detrazioni e facsimile.

Per ottenere le detrazioni fiscali non potrai barattare il lavoro del muratore con dei vasetti di pomodori o delle cassette di carciofi, bensì dovrai effettuare i pagamenti mediante il "bonifico per agevolazioni detto parlante".

Commettere degli errori nella compilazione di questo bonifico potrebbe precluderti l'accesso al beneficio. Difatti, questa operazione richiede il rispetto di regole ben precise dettate dall'Agenzia delle Entrate.

Indice

Che cos'è il bonifico parlante?

Quali modalità utilizzare per il bonifico parlante?

Inserimento del codice fiscale / P.iva

Numero e data fattura e breve descrizione

Spese che non richiedono il bonifico parlante

Che cos'è il bonifico parlante?

Il bonifico per agevolazioni "parlante" è l'unico strumento da utilizzare per ottenere le detrazioni. Altri metodi utilizzati, compreso il bonifico standard, non permettono l'accesso ai bonus dell'Agenzia delle Entrare!

sitratta di un bonifico simile a quelli standard che deve contenere precise informazioni:

- causale del versamento, dalla quale si evinca che il pagamento è effettuato per interventi che danno diritto alla detrazione:

- di recupero del patrimonio edilizio nel caso di bonus ristrutturazione;

- di risparmio energetico nel caso di ecobonus lavori;

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico);

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Altre informazioni non sono obbligatorie ai fini strettamente normativi, ma sono fortemente consigliate per evitare contestazioni (es. numero fattura).

| Voce | Obbligatoria | Note operative |

|---|---|---|

| Causale con riferimento normativo | Si | Deve richiamare il bonus |

| Codice fiscale beneficiario detrazione | Si | Determina chi detrae |

| P.IVA / CF fornitore | Si | Impresa o professionista |

| Numero e data fattura | No | Fortemente consigliati |

| Descrizione lavori | No | Utile in caso di controlli |

La quasi totalità delle banca fornisce modelli prestampati o interfacce che richiedono obbligatoriamente l'inserimento di tali informazioni.

Passiamo alla procedura passo passo:

Quali modalità utilizzare per il bonifico parlante?

Il bonifico parlante può essere effettuato:

- online tramite home-banking;

- dal vivo presso la tua filiale bancaria oppure alle Poste.

Come ti accennavo, nel caso di bonifico online, al fine di facilitarti e ridurre al minimo gli errori, la maggior parte delle banche prevedono una procedura ad hoc per il bonifico parlante (ad esempio: Intesa San Paolo, Unicredit, Monte dei Paschi MPS, BNL..) con causale già compilata. In genere,dovrai selezionare la voce: bonifico per agevolazioni;

Mentre, in filiale o alle Poste, dovrai richiedere il modello cartaceo per il bonifico per agevolazioni.

2 Inserimento del codice fiscale / P.iva

Prima di tutto, nel bonifico occorre segnalare il:

- codice fiscale o la partita IVA del beneficiario (impresa che ha effettuato i lavori o fornitore) del pagamento;

- codice fiscale del fruitore della detrazione (contribuente che sostiene la spesa e che porterà in detrazione l’importo). Alcune banche indicano questo soggetto come contribuente o richiedente.

Nel caso in cui ci fossero più soggetti a richiedere la detrazione, occorre segnalare anche il codice fiscale, il nome e cognome degli altri fruitori.

Se l’ordinante del bonifico è una persona diversa da quella indicata nella disposizione di pagamento quale beneficiario della detrazione, in presenza di tutte le altre condizioni previste dalla norma, la detrazione deve essere fruita da quest’ultimo (circolare dell’Agenzia delle entrate n. 17/E del 24 aprile 2015).

Il CF del beneficiario della detrazione è quello che determina chi porta in detrazione, non di chi paga!

Lavori su parti comuni

Mentre, se l’intervento riguardasse le parti comuni condominiali, dovrai inserire:

- il codice fiscale del condominio;

- dell’amministratore o dell’inquilino incaricato che effettua il pagamento.

3. Riferimento normativo

Ulteriore elemento essenziale del bonifico parlante è il riferimento normativo, che nel caso di:

- bonus ristrutturazione / casa o Sismabonus: art. 16-bis del D.P.R. 917/1986;

- ecobonus / risparmio energetico: art. 1 commi 344-347. legge 296 / 2006.

- bonus mobili: art. 16, comma 2, DL 63/2013;

I riferimenti, in genere, vengono scelti tramite un menù a tendina.

4. Numero e data fattura e breve descrizione del bonifico

Infine, consiglio di segnalare anche il numero e data della fattura che stai liquidando. Ciò significa che dovrai farti emettere la fattura.

Alcune banche hanno predisposto degli spazi precisi durante la procedura online dove inserire gli estremi della fattura. Viceversa, potresti segnalare gli estremi nella descrizione del bonifico

Se ti rimanesse dello spazio nella causale, potresti inserire anche una breve descrizione delle prestazioni, riprendendo parte della descrizione della fattura;

5. Esempi

Finalmente siamo arrivati alle conclusioni.

Attenzione, spesso capita che non ci sia tanto spazio in descrizione. A quel punto dovrai compattare la voce. Vediamo un esempio / fac-simile:

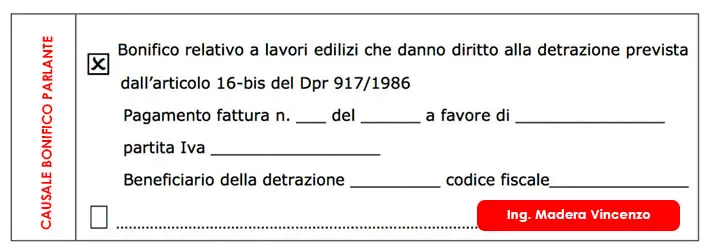

- bonus ristrutturazione / casa o Sismabonus:

Lavori di rifacimento del tetto di cui alla SCIA n°1 del 202X. Cantiere sito in Via le mani dal naso 1, Firenze.

Fatt. 32 del 21/12/202X

Recupero del patrimonio edilizio esistente (bonus ristrutturazioni) art. 16-bis dpr 917-86.

a favore di Mario Rossi P.IVA 03314246000.

Fruitore: Vincenzo Verdi VNCRSS87E26B775Y;

- ecobonus / risparmio energetico:

Lavori di coibentazione del tetto di cui alla SCIA n°1 del 202X. Cantiere sito in Piazza la Bomba e Scappa 1, Firenze.

Fatt. 32 del 21/12/202X

Risparmio energetico (ecobonus) art. 1 c. 344-347. legge 296 / 2006

a favore di Mario Rossi P.IVA 03314246000.

Fruitore: Vincenzo Verdi VNCRSS87E26B775Y;

- bonus mobili:

Fornitura di letto. SCIA n°1 del 202X. Cantiere sito in Piazza la Bomba e Scappa 1, Firenze.

Fatt. 32 del 21/12/202X

Bonus mobili ed elettrodomestici art. 16, c. 2, DL 63/2013

a favore di Mario Rossi P.IVA 03314246000.

Fruitore: Vincenzo Verdi VNCRSS87E26B775Y;

Quali spese possono essere effettuate senza bonifico parlante?

Le sole spese che non richiedono il bonifico parlante sono:

- i bolli e diritti di segreteria per il rilascio dei titoli autorizzativi;

- diritti catastali;

- oneri di urbanizzazione;

- Tassa per l’occupazione di suolo pubblico (risoluzione n.229/E l'Agenzia delle Entrate).

Più beneficiari, anche diversi dall'ordinante e percentuale.

Nel caso di due comproprietari di un immobile, se la fattura e il bonifico sono intestati a uno solo di essi, ma le spese di ristrutturazione sono state sostenute da entrambi, la detrazione spetta anche al soggetto che non è stato indicato nei predetti documenti, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. Ad esempio, indicando in fattura che il marito ha sostenuto il 70 % delle spese e la moglie il 30%, i soggetti porteranno in detrazione la quota percentuale indicata, anche a fronte di una comproprietà della casa diversa, ad esempio il 50%.

Inoltre, secondo la circolare 7 del 27/4/2018:

"Qualora vi siano più soggetti titolari del diritto alla detrazione, il beneficio può spettare anche a colui che non risulti intestatario del bonifico e/o della fattura nella misura in cui abbia sostenuto le spese, a prescindere dalla circostanza che il bonifico sia stato o meno ordinato da un conto corrente cointestato con il soggetto che risulti, invece, intestatario dei predetti documenti.

A tal fine, è necessario che i documenti di spesa siano appositamente integrati con il nominativo del soggetto che ha sostenuto la spesa e con l'indicazione della relativa percentuale. Tali integrazioni devono essere effettuate fin dal primo anno di fruizione del beneficio, essendo esclusa la possibilità di modificare nei periodi d’imposta successivi la ripartizione della spesa sostenuta (Circolare 21.05.2014 n. 11, risposta 4.1, e Circolare 13.05.2011 n. 20, risposta 2.1)."

E' valida anche l'ipotesi in cui le spese stesse siano state pagate dal conto corrente della moglie e che nel bonifico sia stato indicato il marito quale beneficiario della detrazione.

Potrebbe esserti utile lo schema esemplificativo delle possibili situazioni che potrebbero verificarsi:

Analoghe considerazioni valgono per tutti i soggetti aventi un titolo idoneo ai fini della detrazione (ad esempio, comodatario, familiare convivente, convivente more uxorio, ecc.), i quali possono fruire della detrazione se hanno sostenuto le spese, anche se non risultino intestatari del bonifico e/o della fattura, a condizione che integrino le fatture con le modalità sopra indicate.

Attenzione: l’Agenzia delle Entrate ha sottolineato più volte che il soggetto non intestatario dev’essere comunque in grado di dimostrare di aver effettivamente sostenuto l’onere!

Descrizione della fattura

Ho voluto realizzare questo paragrafo, in quanto la corretta descrizione della fattura è essenziale per non aver contestazioni dall'Agenzia delle Entrate.

Gli elementi essenziali da far inserire nella descrizione della fattura sono: tipo di opera (manutenzione straordinaria, ordinaria, risanamento, ristrutturazione), descrizione dell'intervento, localizzazione dell'immobile (indirizzo ed estremi catastali), estremi del titolo abilitativo.

Vediamo un esempio:

Descrizione

"Acconto per opere di rifacimento della copertura dell'immobile sito in via Roma 14 Firenze distinto al NCEU al foglio xx p.lla xx sub x. SCIA n° 133 del 12/12/20__. Demolizioni e fornitura e posa in opera nuove travi lignee."

FAQ domande frequenti

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Tags: Credit Agricole, Banco Popolare - Società Cooperativa, BPer, BPM, Unione di Banche Italiane, Banca Popolare di Sondrio, Credito Emiliano, Carige, Deutsche Bank, Sella, Banco di Sardegna, Banca Popolare di Bari, BCC di Roma.

Obbligo foro aerazione e ventilazione in cucina a gas 2026 | dimensioni

Quando è obbligatorio il foro di aerazione e ventilazione in una cucina a gas metano o GPL e quali sono le dimensioni?

Il piano cottura della cucina a gas (metano o GPL), dal punto di vista impiantistico è un apparecchio di tipo A: il prelievo dell’aria necessaria per la combustione e l’evacuazione dei fumi avvengono nel locale stesso.

Proprio per questo motivo, l'ambiente deve essere aerabile, ventilato (salvo deroghe) e dotato di sistemi di esalazione:

- la ventilazione è necessaria per il ripristino dell’aria consumata nella combustione;

- l'aerazione è necessaria per il ricambio dell’aria al fine di smaltire i prodotti della combustione ed evitare miscele con un alto quantitativo di gas;

- sistemi di esalazione: cappe (a tiraggio naturale o forzato), elettroventilatori e aerazione di tipo diretto.

A disciplinare ciò, ci ha pensato la UNI 7129: Parte 2 Installazione apparecchi (Q termica ≤ 35 kW) Aereazione-Ventilazione dei locali. Nel proseguo prenderemo in considerazione i fornelli di casa (4 fuochi) che hanno potenze termiche pari a 7-9 kW, e quindi inferiori a 35 kW.

La ventilazione è sempre obbligatoria per la cucina?

La risposta è sì: è sempre necessario realizzare almeno un foro su una parete esterna per la ventilazione dei locali.

Qualora il piano di cottura fosse dotato di sistema di sorveglianza di fiamma, il filo inferiore del foro deve essere posizionato in prossimità del pavimento o comunque ad una altezza non superiore a 30 cm, e avere sezione utile 100 cm². Quindi, se il foro fosse di sezione circolare, occorrerebbe un tubo di 120 mm di diametro.

Sono consapevole che questi fori, seppur grigliati, creeranno degli spifferi e saranno antiestetici, ma sono fondamentali per la sicurezza. Una mia amica ha installato sul foro di ventilazione una griglia mobile che permette la chiusura del buco. Ti sconsiglio ciò, sia perché è vietato, sia perché dovresti ricordarti di riaprire la griglia ogni qualvolta accendi i fornelli.

Se i piani cottura non fossero dotati di sorveglianza di fiamma, andrebbe aumentata la sezione dei fori.

Un mio cliente, restio al voler praticare il foro, mi ha proposto di installare la ventilazione meccanica controllata VMC al fine di evitare la ventilazione. Questo sistema non sostituisce affatto la ventilazione, in quanto svolge una funzione differente, cioè il ricambio d'aria!

L'aerazione è sempre obbligatoria per la cucina?

In linea generale, qualora il piano di cottura fosse dotato di sistema di sorveglianza di fiamma, per garantire l'areazione è obbligatorio realizzare un foro in prossimità del soffitto o comunque ad una altezza non inferiore a 180 cm, di sezione 100 cm² (se di sezione circolare, minimo 120 mm di diametro).

In realtà, è possibile evitare la ventilazione qualora:

- l’apparecchio di cottura sia provvisto di dispositivo di sorveglianza di fiamma (o termocoppia). Questo sistema interrompe l'alimentazione del gas in assenza della fiamma. In questo caso, eviteresti pericolose fughe di gas. Quindi, oltre alla scintilla per l'accensione del fornello, dovresti avere un secondo dispositivo in prossimità della fiamma.

- l’aerazione fosse garantita da una cappa di aspirazione a tiraggio naturale o munita di ventilatore elettrico, con portata minima di 2 mc/h ogni kW di portata termica installata. La cappa dovrà espellere i residui della combustione direttamente all’esterno. In alternativa, è possibile utilizzare un elettroventilatore, sempre con portata minima di 2 mc/h ogni kW di portata termica installata, collocato sulla parte alta della parete esterna della cucina. L’elettroventilatore può essere installato anche sugli infissi esterni. La cappa o l’elettroventilatore devono essere messi in funzione per tutto il periodo di funzionamento degli apparecchi di cottura. Non sono contemplate le cappe con filtri a carboni attivi che non scaricano all'esterno.

- in cucina non ci siano ulteriori impianti di tipo A o B;

- nell'ambiente sia presente una finestra, portafinestra o porta apribile su pareti perimetrali esterne;

- il locale sia caratterizzato da un volume maggiore di 20 mc. Nel calcolo del volume, potresti considerare anche il locale adiacente e comunicante senza la presenza di porte, purché non si tratti di una camera da letto e non siano presenti apparecchi a gas (di tipo A e/o B) e non sia un locale classificato con pericolo di incendio;

- la portata termica installata in cucina sia inferiore ai 15 kW; di solito, il piano cottura residenziale ha una portata compresa tra i 7 e i 9 kW. Ma bisogna considerare anche l'eventuale forno a gas.

Sistemi di esalazione e portata minima cappa

L'esalazione, sempre obbligatoria, può avvenire:

- cappa a tiraggio naturale collegata all'esterno;

- cappa aspirante elettrica o elettroventilatore (obbligatori sopra i 15 kW) collegati all'esterno. Questi sistemi devono essere mantenuti in funzione durante tutto il periodo di cottura. La portata oraria di ricambio di aria della cappa aspirante elettrica o dell’elettroventilatore deve essere almeno pari a 2 m3/h per ogni kW riferito alla portata termica nominale massima complessiva degli apparecchi di cottura compresi nel locale di installazione;

- aerazione di tipo diretto (con potenze massime installate di 15 kW);

Cucine alimentate da bombole a GPL

In caso di locali che ospitano bombole GPL trasportabili, che a loro volta alimentano apparecchi per uso domestico e similari, la dimensione delle aperture di ventilazione e le caratteristiche della cucina sono disciplinate dalla norma tecnica UNI CIG 7131, pertanto al fine di garantire il rispetto delle norme e la sicurezza dei locali dovrai avvalerti di un tecnico qualificato (installatore, manutentore, ecc.).

Cucina con fornello e caldaia a condensazione (tipo C)

Nel caso in cui in cucina, oltre al piano cottura, venga installata anche una caldaia a condensazione di tipo C (circuito a tenuta rispetto al locale), il locale, oltre ai due fori, deve essere aerabile. Ciò può essere garantito da aperture apribili e comunicanti direttamente con l’esterno come porte, finestre, lucernari, ecc. Sono considerati aerabili anche i locali dotati di aperture non direttamente comunicanti con l’esterno ma comunicanti con almeno due locali dotati di aperture apribili e comunicanti direttamente con l’esterno.

Ovviamente, non occorre alcunché in caso di piastra a induzione elettrica.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Bonus sullo stesso immobile: quante volte posso sfruttarlo?

Bonus casa, Eco-bonus, Ristrutturazione, Infissi, Superbonus ecc.: interventi diversi sullo stesso immobile e in diversi anni, qual è il limite massimo di spesa? Ho diritto ad un nuovo tetto massimo?

Visto che gli anni passano, cominciano a sovrapporsi le detrazioni richieste in passato con la voglia di aderirne a nuove.

Non è raro che nello stesso anno, o in periodi prossimi, si aderisca a differenti bonus o addirittura al medesimo incentivo. Inoltre, potrebbe essere richiesto il bonus casa sia per lavori condominiali che per opere realizzate nel proprio appartamento.

Detto questo. E' possibile sfruttare diversi bonus sullo stesso cantiere? Oppure lo stesso bonus, sullo stesso immobile, in due anni successivi? E quali sono i massimali di spesa detraibili?

Le domande sono tante, ma altrettante saranno le risposte.

Ah, i concetti che ti esporrò valgono per tutte le detrazioni: il Bonus casa o ristrutturazioni, l'Eco-bonus, il Bonus mobili, il Bonus facciate, il Superbonus ecc.

Partiamo subito:

Interventi in prosecuzione di lavori già iniziati nell'anno precedente.

Secondo la circolare 19/2020:

"Nell’ipotesi in cui gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di lavori iniziati negli anni precedenti sulla stessa unità immobiliare, ai fini della determinazione del limite massimo delle spese ammesse in detrazione occorre tenere conto anche delle spese sostenute negli anni pregressi. Si ha, quindi, diritto all’agevolazione solo se la spesa per la quale si è già fruito della relativa detrazione nell’anno di sostenimento non ha superato il limite complessivo."

In pratica, se l'anno scorso tu avessi demolito il pavimento e quest'anno avessi posato il nuovo, il massimale detraibile non raddoppierebbe. Questo avviene in quanto si tratterebbe della conclusione di un lavoro già avviato l'anno precedente.

Interventi autonomi o lavori distinti realizzati in anni successi.

Fortunatamente, la circolare 19/2020 prosegue:

"Questo ulteriore vincolo non si applica agli interventi autonomi, ossia non di mera prosecuzione, fermo restando che, per gli interventi autonomi effettuati nel medesimo anno sullo stesso immobile, deve essere rispettato il limite annuale di spesa ammissibile. L’intervento per essere considerato autonomamente detraibile, rispetto a quelli eseguiti in anni precedenti sulla medesima unità immobiliare, deve essere anche autonomamente certificato dalla documentazione richiesta dalla normativa edilizia vigente (Circolare 24.04.2015 n. 17, risposta 3.2)"

Facciamo un esempio: se due anni fa avessi iniziato un intervento di manutenzione straordinaria con una CILA e il cantiere fosse proseguito fino a quest'anno, potresti beneficiare della detrazione nel limite di 96.000 euro. Mi sto riferendo al bonus ristrutturazione.

Se l'anno prossimo, sulla base di un altro titolo autorizzativo (CILA, SCIA o Permesso di costruire), distinto e autonomo dal primo, dovessi iniziare altri interventi di manutenzione straordinaria, diversi da quelli previsti nel primo provvedimento autorizzativo, avresti a disposizione un ulteriore plafond di 96.000 €.

Difatti, tali limiti si applicano annualmente e riguardano il singolo immobile interessato dai medesimi interventi (cfr. circ. n. 9/E del 2002, punti 7.3 e 7.4, circ. n. 15/E del 2003, par. 2).

L’autonoma configurabilità dell’intervento è subordinata ad elementi riscontrabili in via di fatto oltre che, ove richiesto, all’espletamento degli adempimenti amministrativi relativi all’attività edilizia, quali la segnalazione di inizio attività SCIA ed il collaudo dell’opera o la dichiarazione di fine lavori. L’intervento per essere considerato autonomamente detraibile, rispetto a quelli eseguiti in anni precedenti sulla medesima unità immobiliare, deve essere anche autonomamente certificato dalla documentazione richiesta dalla normativa vigente.

Quindi, per sfruttare il "doppio massimale" sullo stesso immobile e in due anni successivi, dovresti chiedere al tuo professionista di specificare dettagliatamente nelle due CILA (o SCIA) gli elementi interessati dalla ristrutturazione, e magari provare ad intervenire su ambienti differenti della casa.

Inoltre, non è previsto che debba trascorrere un periodo di tempo minimo tra i diversi interventi di recupero del patrimonio edilizio per poter beneficiare nuovamente della detrazione, ed è indifferente il fatto che i lavori iniziati nell'anno precedente alla richiesta del nuovo massimale sullo stesso immobile, per cui magari si è già esaurito il tetto massimo dei 96mila euro, siano stati terminati (risposta 285 del 2020 dell'Agenzia delle Entrate).

All'interno dell'interpello, il contribuente chiedeva all'Agenzia delle Entrate se, avendo iniziato dei lavori di ristrutturazione sull'abitazione principale nel 2019, avrebbe potuto iniziarne altri sul garage di pertinenza nel 2020, depositando un'ulteriore pratica e ottenendo ulteriori 96.000 € di plafond. La risposta è stata positiva.

Massimali e pertinenze.

L’ammontare massimo di spesa ammessa alla detrazione va riferito all’unità abitativa e alle sue pertinenze unitariamente considerate, anche se accatastate separatamente.

Gli interventi edilizi effettuati sulla pertinenza non hanno un autonomo limite di spesa ma rientrano nel limite previsto per l'unità abitativa di cui la pertinenza è al servizio. Scopri quando un'unità ricade in una pertinenza e quando può possedere un plafond di detrazione autonomo.

Discorso a parte per gli interventi realizzati sulle parti comuni di interi edifici ricadenti nel Superbonus. Leggi l'approfondimento.

Bonus diversi sullo stesso cantiere

Il paragrafo più semplice. La regola è: puoi utilizzare tutti i bonus vigenti sommando i relativi massimali. Ovviamente la stessa lavorazione non può essere conteggiata in due bonus differenti, ma deve essere inserita in contabilità diverse. Ad esempio: la sostituzione degli infissi o ricade nell'Ecobonus oppure nel Bonus casa. Inoltre, per gli infissi hai a disposizione 60.000 € di detrazione massima da aggiungere, ad esempio, ai 96.000 € di spesa massima per la ristrutturazione di casa.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

```

Bonus immobili vincolati 19%: guida e cumulabilità con altri bonus

Quali sono i bonus sugli immobili vincolati (19%) ai sensi del D.Lgs. 42/2004: requisiti, scadenze, documentazione e compatibilita con altri bonus fiscali.

Tutti gli immobili a cui è stato notificata la dichiarazione di notevole interesse dalla Soprintendenza possono sfruttare la detrazione fiscale IRPEF del 19% per gli interventi manutenzione, protezione o restauro.

Questo perché, in base all’art. 30 del D.Lgs 42/04, i proprietari, possessori o detentori dell'immobile di pregio hanno l’obbligo di mantenere il fabbricato in buono stato di conservazione. Dovendo sostenere obbligatoriamente le spese necessarie alla conservazione, protezione o restauro del bene è stata prevista una detrazione IRPEF del 19% ai sensi dell’art. 15, comma 1, lettera g), del TUIR.

Come funziona il bonus immobili vincolati?

L'art. 15, c. 1, lett. g), del Testo Unico delle Imposte sui Redditi, D.P.R. 917/1986 (T.U.I.R.) concede ai soggetti proprietari che possiedono o detengono beni mobili o immobili vincolati, di cui al D.Lgs. 42/2004 e smi, e sostengono spese di manutenzione, protezione o restauro dei beni stessi, di usufruire:

- della detrazione fiscale del 19% delle spese sostenute, se soggetti non commerciali;

- della deduzione dall'imponibile in caso di enti commerciali.

Questo incentivo spetta anche in caso di interventi volti a ordinare e inventariare gli archivi privati di interesse storico a condizione che si riferiscano ad interventi di carattere straordinario da realizzare immediatamente dopo l’apposizione del vincolo o, per quanto concerne l’aggiornamento dell’inventario già realizzato, successivamente, all’insorgere di altre cause straordinarie verificate dalle Autorità pubbliche competenti (Risoluzione 2.04.2009 n. 93).

Come richiedere la detrazione? Dichiarazione sostitutiva

Per usufruire della detrazione fiscale, dal 2011, i soggetti obbligati alla manutenzione, protezione o restauro delle cose vincolate ai sensi del DLGS n. 42 del 2004 devono presentare la dichiarazione sostitutiva dell'atto di notorietà (vedi un esempio) al Ministero dei Beni e delle Attività culturali e del Turismo (oggi Ministero della Cultura MiC) della provincia di riferimento, entro il termine per la presentazione della relativa dichiarazione dei redditi. In genere, l'autodichiarazione deve essere presentata via PEC alla competente Soprintendenza del Ministero per i beni e le attività culturali.

La detrazione spetta, con riferimento al periodo d’imposta in cui la spesa è stata sostenuta.

Se la dichiarazione sostitutiva è presentata alla competente Soprintendenza del Ministero per i beni e le attività culturali dopo tale termine, in quanto i lavori sono stati ultimati in un periodo d’imposta successivo, la detrazione spetta per il periodo d’imposta in cui è presentata la predetta dichiarazione, indipendentemente dalla circostanza che le spese siano state sostenute in anni precedenti.

Pertanto, nel caso in cui la dichiarazione sostitutiva di atto di notorietà venga presentata nell’anno 2026, entro il termine di presentazione per la dichiarazione dei redditi per l’anno di imposta 2025, è possibile detrarre nella medesima dichiarazione sia le spese sostenute nell’anno 2025 sia quelle sostenute negli anni precedenti.

Contenuti della dichiarazione di conformità

La dichiarazione sostitutiva, a cui deve essere allegata copia di un documento d’identità, deve contenere:

- gli estremi identificativi della proprietà;

- i dati identificativi dell’immobile;

- gli estremi del decreto di tutela;

- gli estremi delle autorizzazioni ai lavori rilasciate dalla competente Soprintendenza (nullaosta).

L’autocertificazione sostituisce:

- copia delle fatture delle ditte esecutrici dei lavori, su cui devono essere indicati il tipo di lavori eseguiti, il tipo e la quantità di materiali usati e l’ammontare delle ore di lavoro;

- estremi dei titoli autorizzativi richiesti al Comune (Cila, Scia, Permesso di Costruire);

- il computo metrico a consuntivo;

- planimetrie ed elaborati grafici;

- documentazione fotografica ante – durante – post lavori.

Attenzione, è importante conservare tale documentazione, in quanto la Soprintendenza esegue controlli a campione.

Limiti di detraibilità

La detrazione è calcolata sull’intero importo delle spese sostenute, senza limiti.

Spese detraibili

Rientrano nel beneficio tutte le spese di manutenzione, protezione e restauro delle cose vincolate effettivamente rimaste a carico del contribuente e indispensabili alla conservazione del bene.

Spese non detraibili

Devono essere tralasciate, pertanto, tutte quelle opere che, sia pur autorizzate, sono state realizzate per esigenze funzionali, ad esempio:

- la realizzazione di un tramezzo per creare una nuova stanza;

- la creazione di un nuovo bagno;

- lo spostamento di una porta su un muro o la creazione di nuova.

Compensazione in un unico anno

Le spese sostenute per la manutenzione, protezione o restauro delle cose vincolate, di cui all’articolo 15, comma 1, lettera g), del TUIR, danno diritto a una detrazione del 19 per cento da calcolare interamente nell’anno d’imposta in cui sono sostenute, a condizione che siano state rispettate le prescrizioni previste dalla normativa sui beni culturali.

Il TUIR non prevede alcuna rateazione per questa detrazione. Quando una detrazione va ripartita in piu rate (come per il bonus casa o l’ecobonus), il legislatore lo specifica espressamente (“da ripartire in dieci rate annuali di pari importo”). Qui, invece, non e previsto: dunque si applica per intero nell’anno di spesa.

Cumulabilità con il bonus casa.

Come precisato all'interno della circolare n. 3/E/2016 dell'Agenzia delle Entrate, la detrazione è cumulabile con il bonus ristrutturazione o anche noto come il bonus casa. Ma attenzione, qualora il bonus casa venga sfruttato contemporaneamente al bonus immobili vincolati, quest'ultimo viene ridotto del 50%, passando al 9,5% (da indicare nel Rigo E8/E10, cod. 25).

Se dovessi spendere più del limite massimo di spesa detraibile tramite bonus casa, l'eccedente potrai comunque detrarlo al 19 %.

Esempio di cumulabilità con il bonus casa

Immagina di ristrutturare il tuo appartamento vincolato e di spendere 120.000 €. Come saprai, la spesa massima detraibile tramite bonus casa è 96.000 €. Per quanto detto sopra, potrai portare in detrazione:

- 96.000 € x 50% = 48.000 €

- 96.000 € x 9,5%= 9.120 €

- 24.000 x 19%= 4.560 €. Eccedenza di spesa rispetto ai 96000 €.

- In totale, 61.680 €.

Ti ricordo, che è possibile detrarre come bonus casa anche le spese per il restauro di affreschi, pavimenti, stemmi e quant'altro collegato stabilmente all'immobile. Questo in quanto, trattandosi di immobili vincolati, tali interventi sono generalmente classificati come superiori alla manutenzione straordinaria.

Cumulabilità con l'Ecobonus.

Secondo la circolare n. 7/E del 27 aprile 2018 “la detrazione del 19%, prevista per la manutenzione dei beni vincolati non è cumulabile con quella spettante per le spese sostenute per gli interventi finalizzati al risparmio energetico” (ecobonus).

Mentre, nel caso di Superbonus, gli immobili vincolati sono ulteriormente agevolati: scopri di più.

Perdita del bonus

Il contribuente può perdere il diritto ad operare la detrazione in questione, a seguito di comunicazione dell’Amministrazione per i beni culturali ed ambientali, nei casi di:

- mutata destinazione dei beni senza la preventiva autorizzazione,

- mancato assolvimento degli obblighi di legge per consentire il diritto di prelazione dello stato sui beni vincolati,

- tentata esportazione non autorizzata di tali beni.

Comodato

Nel caso in cui l’immobile oggetto di obbligo di manutenzione, protezione o restauro sia concesso in comodato, tale atto costituisce, in via generale, titolo astrattamente idoneo a qualificare il comodatario quale soggetto obbligato a porre in essere interventi conservativi ai sensi dell’art. 30, comma 3, del DLGS n. 42 del 2004. In tal caso, il contratto non deve limitarsi alla concessione dell’uso del bene per la durata corrispondente all’esecuzione dei lavori di recupero ma permettere il perseguimento di un fine proprio del comodatario meritevole di tutela (Risoluzione 9.01.2009 n. 10).

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.

Pagina 17 di 44