Superbonus come calcolare i massimali in condominio e su parti esclusive

Esempio di come calcolare i massimali in condominio e su parti esclusive in caso di Superbonus 90 e 110%.

La risoluzione 60E / 2020 dell'Agenzia delle Entrate ha chiarito come individuare i massimali detraibili in caso di Superbonus 65, 70, 90% e 110% qualora si intervenisse su parti comuni di un condominio, e contestualmente anche su porzioni esclusive (appartamenti, negozi, cantine ecc.). Visto che nel frattempo la normativa ha subito delle modifiche, ho deciso di integrare l'interpello con ulteriori interventi e varianti così da toglierti ogni dubbio.

Ho preferito spiegarti il tutto tramite un esempio. Di solito, affrontare un caso studio rende i concetti più semplici!

Esempio

Prendiamo un condominio composto da 5 unità immobiliari, di cui 3 appartamenti, una cantina di pertinenza di un appartamento ed un negozio al piano terra.

Gli interventi proposti sono:

-

-

- posa in opera di un cappotto termico sull’involucro;

- sostituzione delle finestre e dei portoncini di ingresso delle unità;

- installazione di pannelli solari per la produzione di acqua calda;

- installazione di pannelli fotovoltaici per la produzione di energia elettrica e dei sistemi di accumulo integrati;

- installazione di infrastruttura di ricarica dei veicoli elettrici;

- sostituzione degli impianti autonomi di climatizzazione delle singole unità immobiliari;

- interventi di riduzione del rischio sismico;

- interventi di manutenzione straordinaria all'interno degli appartamenti;

-

Massimali

Secondo l'art. 119 del Decreto Rilancio, si può intervenire:

-

-

-

- su parti comuni di edifici residenziali in “condominio” (sia “trainanti”, sia “trainati”);

- su singole unità immobiliari residenziali e relative pertinenze all’interno di edifici in condominio (solo “trainati”).

-

-

Massimali in caso di demolizione e ricostruzione

Nel caso di intervento di demolizione e ricostruzione non vale la distinzione tra il plafond sulle parti comuni ed il plafond esclusivo sulle singole unità. Questo in quanto gli interventi su "parti esclusive" sarebbero delle mere prosecuzioni degli opere eseguite sulle parti comuni. Difatti, impianti, pavimenti ecc. rientrano nel plafond parti comuni.

Interventi sulle parti comuni

Come confermato nella citata circolare n. 24/E del 2020, nel caso di interventi realizzati su parti comuni di edifici in condominio, per i quali il limite di spesa è calcolato in funzione del numero delle unità immobiliari di cui l’edificio è composto, l’ammontare di spesa così determinato costituisce il limite massimo di spesa agevolabile riferito all’intero edificio e non quello riferito alle singole unità che lo compongono.

Per quanto riguarda i limiti di spesa ammessi al Superbonus, la norma stabilisce che se i predetti interventi di isolamento termico delle superfici opache sono realizzati su edifici in condominio, la detrazione è calcolata su un ammontare complessivo delle spese di importo variabile in funzione del numero delle unità immobiliari di cui l’edificio è costituito:

|

Abitazioni uni- familiari o con accesso indipendente |

Edifici da 2 a 8 unità |

Edifici con più di 8 unità |

|

50.000 € |

40.000 € |

30.000 € |

In particolare, se l’edificio è composto da due a otto unità immobiliari, il limite massimo di spesa ammesso al Superbonus è pari a 40.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio; nel nostro caso, trattandosi di un edificio composto da 5 unità immobiliari, il predetto limite è pari a 200.000 euro. Bisogna considerare sia il negozio che le pertinenze

Stesso dicasi per gli interventi volti alla riduzione del rischio sismico realizzati sulle parti comuni degli edifici: la detrazione si applica su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio. Quindi, 480.000 €.

Ciascun condomino potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà o ai diversi criteri applicabili, ai sensi degli artt. 1123 e seguenti del Codice civile, ed effettivamente rimborsata al condominio, anche in misura superiore all’ammontare commisurato alla singola unità immobiliare.

Nel caso in cui la spesa sia sostenuta da più contribuenti, la stessa, nel limite massimo previsto, va ripartita tra gli aventi diritto in base al costo da ciascuno effettivamente sostenuto e documentato.

Interventi trainati sulle parti esclusive

Vediamo tutti massimali degli interventi trainati:

|

TIPO DI INTERVENTO |

SPESA MASSIMA detrazione 110% |

IMPORTO MASSIMO DETRAZIONE |

|

Sostituzione di finestre comprensive di infissi (legge 296 del 2006, art. 1 c.345). |

54.545,45 € |

60.000 € |

|

Installazione di pannelli solari per la produzione di acqua calda (legge 296 del 2006, art. 1 c.346). |

54.545,45 € |

60.000 € |

|

Acquisto e posa in opera di schermature solari (art. 14 c.2 Dl 63/2013) |

54.545,45 € |

60.000 € |

|

sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore, dedicati alla produzione di acqua calda sanitaria (DL 201/2011 art. 4 c.4); |

27.272.72 € |

30.000 € |

|

Micro-generatori (DL 63/2013 art. 14 c.2 b-bis) |

90.909,09 € |

100.000 € |

|

Sistemi di building automation per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative (Legge 208 del 2015 art. 1 c. 88) |

13.636,36 € |

15.000 € |

La sostituzione delle finestre e delle strutture accessorie che hanno effetto sulla dispersione di calore (ad esempio, scuri o persiane) o che risultino strutturalmente accorpate al manufatto come, ad esempio, i cassonetti incorporati nel telaio dell’infisso nonché dei portoni esterni che delimitino l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati. Per tali interventi, la detrazione massima spettante è pari a 60.000 euro per ciascun immobile. Quindi, i tre appartamenti potranno beneficiare ciascuno di 60.000 € di detrazione massima. Viceversa, il negozio non essendo un immobile residenziale, e la cantina, non essendo un immobile riscaldato, non avranno diritto ai 60.000 €.

Stesso dicasi per la sostituzione, integrale o parziale, di impianti di climatizzazione invernale. Per tali interventi, la detrazione massima è pari a 30.000 euro per ciascun appartamento e spetta anche qualora, sia sostituito o integrato l’impianto delle singole unità immobiliari all’interno dell’edificio in condominio. Viceversa, qualora fosse stato presente un impianto termico centralizzato, la spesa massima detraibile sarebbe stata di 20.000 € moltiplicato per 5, e cioè 100.000 €.

|

Intervento |

Abitazioni uni- familiari o con accesso indipendente |

Edifici da 2 a 8 unità |

Edifici con più di 8 unità |

|

Sostituzione impianto |

30.000 € |

20.000 € |

15.000 € |

Passiamo ora ai massimali relativi all'impianto fotovoltaico

|

Impianti fotovoltaici |

2.400 € per ogni kW di potenza nominale (max 48.000 €) |

||

|

Sistemi di accumulo |

1.000 per ogni kWh (max 48.000 €) |

||

Come puoi notare, per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica spetta fino ad un ammontare complessivo delle stesse spese di euro 48.000 e comunque nel limite di spesa di euro 2.400 per ogni kW di potenza nominale dell’impianto solare fotovoltaico. In caso di interventi in ristrutturazione edilizia, urbanistica o nuova costruzione, ai sensi del DPR 380/2001, il limite di spesa è ridotto ad euro 1.600 per ogni kW di potenza nominale.

Infine, ciascun condominio potrebbe sfruttare il bonus ristrutturazione per interventi su parti esclusive, con massimale di 96.000 per ogni unità residenziale.

Difatti, secondo la Risposta n. 806/2021, le spese relative ai lavori sulle parti comuni di un edificio, essendo oggetto di un'autonoma previsione agevolativa, devono essere considerate dal condòmino in modo autonomo ai fini dell'individuazione del limite di spesa detraibile. Pertanto, nel caso in cui vengano effettuati dal medesimo contribuente, anche nello stesso edificio, sia lavori sulle parti comuni che lavori sulla propria abitazione e relative pertinenze, la detrazione spetta nei limiti di spesa previsti, applicabili disgiuntamente per ciascun intervento.

In pratica, si possono applicare limiti separati di spesa, anche nello stesso edificio, per i lavori sulle parti comuni e per i lavori sulle parti private

Esempio: tabella riassuntiva dei massimali sfruttabili

Sulla base dell'esempio, ricapitoliamo i massimali di spese:

|

INTERVENTO |

|

IMPORTO MASSIMO DETRAZIONE |

|

Isolamento termico |

TRAINANTE |

5 x 40.000 €= 200.000 € |

|

Infissi |

TRAINATO |

60.000 € ognuna delle 3 unità residenziali |

|

Pannelli solari |

TRAINATO |

60.000 € ognuna delle 3 unità residenziali |

|

Pannelli fotovoltaici |

TRAINATO |

48.000 € ognuna delle 3 unità residenziali |

|

Batterie di accumulo fotovoltaico |

TRAINATO |

48.000 € ognuna delle 3 unità residenziali |

|

Sostituzione, integrale o parziale, di impianti di climatizzazione invernale (pompa di calore, caldaia o sistema ibrido) |

TRAINATO

|

30.000 € ognuna delle 3 unità residenziali |

|

Riduzione rischio sismico su parti comuni Sismabonus |

TRAINANTE |

96.000 € x 5= 480.000 € |

|

Manutenzione straordinaria su proprietà esclusive. Bonus ristrutturazione |

- |

48.000 € ognuna delle 3 unità residenziali |

|

Sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore |

TRAINATO |

30.000 € ognuna delle 3 unità residenziali |

|

Colonnine elettriche di ricarica degli autoveicoli |

TRAINATO |

1.500 € ognuna delle 3 unità residenziali |

|

Installazione di sistemi di building automation |

TRAINATO |

15.000 € ognuna delle 3 unità residenziali |

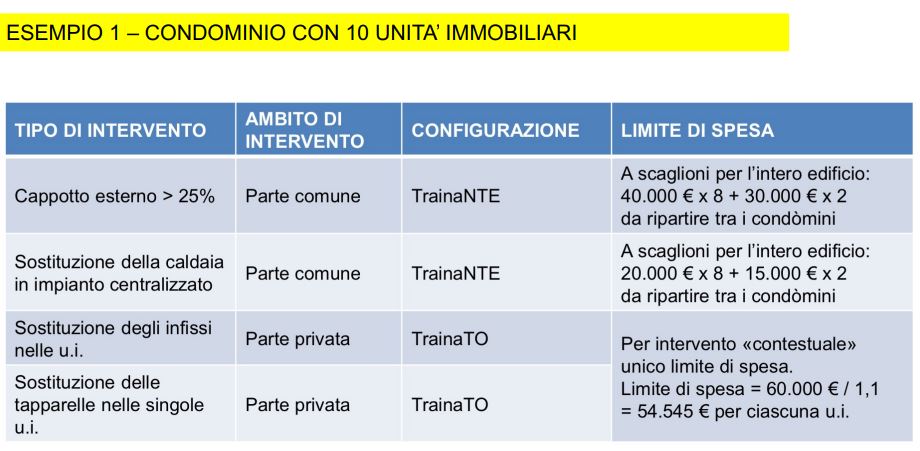

Esempi realizzati dall'ENEA

Vediamo gli esempi realizzati dall'ENEA. In particolare si tratta di condominio costituito da 8 appartamenti e due pertinenze. Come potrai notare dalla prima immagine, potresti anche realizzare due interventi trainanti contemporaneamente.

Scopri come gestire l'accollo all'interno di un condominio.

Come devono essere intestate le fatture?

Secondo la risposta 499 del 2020 del'Agenzia delle Entrate, i documenti di spesa sostenuti per interventi realizzati sulle parti comuni di un condominio, dovranno essere intestati al condominio, così come i relativi bonifici.

In tal caso, l'amministratore rilascia una certificazione delle somme effettivamente corrisposte dai condomini, attestando, altresì, di aver adempiuto a tutti gli obblighi previsti dalla legge. L'amministratore deve, inoltre, conservare la documentazione originale, al fine di esibirla a richiesta degli Uffici.

Differentemente, le fatture relative ad interventi esclusivi realizzati sulla singola unità immobiliare dovranno essere intestate al soggetto che sostiene le relative spese.

Condominio minimo senza codice fiscale e senza amministratore

Nel caso oggetto dell'articolo, secondo la Circolare 7/E/2021:

“in assenza del codice fiscale del condominio, i contribuenti, per beneficiare della detrazione per gli interventi edilizi realizzati su parti comuni di un condominio minimo per la quota di spettanza, possono inserire nei modelli di dichiarazione le spese sostenute utilizzando il codice fiscale del condòmino che ha effettuato il relativo bonifico. Ogni condòmino che ha eseguito il bonifico per la propria quota di competenza deve riportare in dichiarazione il proprio codice fiscale”.

Ad approfondire il concetto ci ha pensato l'Agenzia delle entrate alll’interno dell'Interpello 809/21: "le fatture devono essere emesse nei confronti del condòmino, o di entrambi i condòmini (nel caso esaminato dall’Interpello c’erano due condòmini), che effettua, oppure effettuano anche i correlati adempimenti."

Ne segue che è possibile:

a) intestare le fatture e pagamenti al condòmino delegato, segnalando in fattura il codice fiscale anche degli altri condòmini, ciascuno con la propria quota di spettanza;

b) intestare le fatture e pagamenti direttamente ai singoli condòmini.

Quando effettuare i pagamenti?

I pagamenti degli interventi trainanti, secondo la Circolare N. 24/E del 2020, devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo