Decreto MITE costi massimi Allegato A per congruità dei prezzi

Tabella Decreto Mite "prezzi" dei costi massimi per categorie di beni utilizzabili per la congruità dei prezzi: Superbonus, Ecobonus ordinari, bonus ristrutturazione e bonus facciate.

Il Decreto del MITE n°75 del 14 Febbraio 2022 "Definizione dei costi massimi specifici agevolabili, per alcune tipologie di beni, nell’ambito delle detrazioni fiscali per gli edifici", detto "decreto prezzi", ha fissato i massimali per categoria di beni cedibili in caso di interventi di efficientamento energetico per cui si intende sfruttare i bonus elencati all’art. 121, comma 2, del decreto-legge n. 34 del 2020:

- Bonus ristrutturazione recupero del patrimonio edilizio;

- Sismabonus;

- Ecobonus efficienza energetica;

- Bonus facciate (ormai non più presente);

- installazione di impianti fotovoltaici;

- installazione di colonnine per la ricarica;

- superamento ed eliminazione di barriere architettoniche di cui all’articolo 119-ter;

- Superbonus.

Con l'allegato A al decreto, il MITE ha imposto dei costi massimi specifici agevolabili applicabili ad alcune categorie di beni (volti al risparmio energetico).

Quindi, se eseguissi dei lavori di risparmio energetico, solo parte della spesa potrà essere detratta in base a dei costi massimi unitari segnalati nel decreto.

Inoltre, il MITE ha aggiornato i massimali individuati dal Decreto Requisiti del Mise 6 agosto 2020 nell'allegato I, aumentandoli almeno del 20% in considerazione del maggior costo delle materie prime e dell’inflazione con il nuovo allegato A. Ti ricordo che l'allegato I segnala i costi massimi in relazione all'ecobonus in caso di detrazione diretta.

Vediamo insieme i contenuti.

Prezzi massimi solo in caso di cessione o anche in caso di detrazione?

Le disposizioni del decreto nel caso degli interventi elencati all’art. 121, comma 2, del decreto-legge n. 34 del 2020, ai fini dell’asseverazione della congruità delle spese in caso sia di fruizione diretta della detrazione sia di esercizio dell’opzione ai sensi dell’art. 121, comma 1, del medesimo decreto-legge n. 34 del 2020.

I prezzi massimi valgono, per tutti bonus, sia qualora si optasse per:

- cessione del credito;

- sconto in fattura;

- detrazione diretta, solo nel caso di Superbonus (no eco, casa, sisma, facciate ecc.).

A cosa servono i massimali di spesa dell'Allegato A?

Per valutare la spesa detraibile di alcuni interventi, nei soli casi previsti dal precedente paragrafo, oltre ai prezzari regionali o DEI, dovrai far riferimento ai prezzi massimi contenuti nella tabella Allegato A che ti indicherò di seguito.

In che senso? Immagina di sostituire il tuo impianto di riscaldamento esistente con un sistema servito da una caldaia a condensazione. Come vedrai dalla tabella, se il costo della caldaia fosse inferiore a 240 €/kW, potresti cedere o detrarre l'intera cifra. Viceversa, se il costo per ogni kW fosse, ad esempio, di 260 €, i 20 €/kWt eccedenti non potresti cederli. Ma non è l'unico limite. Occorre la doppia verifica. Difatti, dovrai far realizzare anche un computo metrico estimatico e verificare i costi anche sulla base di quest'ultimo.

In caso di ecobonus con detrazione diretta?

La doppia verifica per ecobonus ordinario che non si cede non è richiesta. Nel caso ecobonus "ordinario" basta una semplice verfica dei prezzi unitari previsti dall'alleagot A (ex-allegato I DM 6 agosto 2020).

Allegato A: costi unitari massimi

L'allegato A del Decreto del Mite segnala la spesa unitaria massima ammissibile per diverse tipologie di intervento:

|

Tipologia di intervento |

Spesa specifica massima ammissibile |

|---|---|

|

Riqualificazione energetica |

|

|

Interventi di riqualificazione globale eseguiti su edifici esistenti o singole unità immobiliari —zona climatica A, B, C |

960 €/m2 |

|

Interventi di riqualificazione globale eseguiti su edifici esistenti o singole unità immobiliari —zona climatica D, E, F |

1.200 €/m2 |

|

Strutture opache orizzontali: isolamento coperture |

|

|

Esterno |

276 €/m2 |

|

Interno |

120 €/m2 |

|

Copertura ventilata |

300 €/m2 |

|

Strutture opache orizzontali: isolamento pavimenti |

|

|

Esterno |

144 €/m2 |

|

Interno/terreno |

180 €/m2 |

|

Strutture opache verticali: isolamento pareti perimetrali |

|

|

Esterno/diffusa |

180 €/m2 |

|

Interno |

96 €/m2 |

|

Parete ventilata |

240 €/m2 |

|

Esterno/diffusa |

195 €/m2 |

|

Interno |

104 €/m2 |

|

Parete ventilata |

260 €/m2 |

|

Sostituzione di chiusure trasparenti, comprensive di infissi |

|

|

Serramento |

660 €/m2 |

|

Serramento + chiusura oscurante (persiana, tapparelle, scuro) |

780 €/m2 |

|

Serramento |

780 €/m2 |

|

Serramento + chiusura oscurante (persiana, tapparelle, scuro) |

900 €/m2 |

|

Installazione di sistemi di schermatura solari e/o ombreggiamenti mobili comprensivi di eventuali meccanismi di automatici di regolazione |

276 €/m2 |

|

Impianti a collettori solari |

|

|

Scoperti |

900 €/m2 |

|

Piani vetrati |

1.200 €/m2 |

|

Sottovuoto e a concentrazione |

1.500 €/m2 |

|

Impianti di riscaldamento con caldaie ad acqua a condensazione e/o generatori di aria calda a condensazione (*) |

|

|

Pnom <= 35kWt |

240 €/kWt |

|

Pnom > 35kWt |

216 €/kWt |

|

Micro-cogeneratori: Celle a combustibile |

30.000 €/kWe |

|

Micro-cogeneratori: Motore endotermico / altro |

3.720 €/kWe |

|

Pompe di calore (*) | ||

|---|---|---|

|

Tipologia di pompa di calore |

Esterno/Interno |

|

|

Compressione di vapore elettriche o azionate da motore primo e pompe di calore ad assorbimento |

Aria/Aria |

720 €/kWt (**) |

|

Altro |

1.560 €/kWt (**) |

|

|

Pompe di calore geotermiche |

2.280 €/kWt |

|

|

Impianti con sistemi ibridi (*) |

1.860 €/kWt1 |

|

|

Generatori di calore alimentati a biomasse combustibili (*) |

||

|

Pnom<=35kWt |

420 €/kWt |

|

|

Pnom> 35kWt |

540 €/kWt |

|

|

Impianti di produzione di acqua calda sanitaria con scaldacqua a pompa di calore |

||

|

Fino a 150 litri di accumulo |

1.200 € |

|

|

Oltre 150 litri di accumulo |

1.500 € |

|

|

Installazione di tecnologie di building automation |

60 €/m2 |

|

(*) Nel solo caso in cui l’intervento comporti il rifacimento del sistema di emissione esistente, come opportunamente comprovato da opportuna documentazione, al massimale si aggiungono 180 €/mq per sistemi radianti a pavimento, o 60 €/m2 negli altri casi, ove la superficie si riferisce alla superficie riscaldata.

(**) Nel caso di pompe di calore a gas la spesa specifica massima ammissibile è pari a 1.200 €/kWt.

1 Ci si riferisce alla potenza utile in riscaldamento della pompa di calore.

Quali costi sono inclusi nell'allegato A?

I costi massimi individuati nell'allegato A esclusi:

- IVA;

- prestazioni professionali;

- opere relative alla installazione (rientrano solo le opere provvisionali, compresi i ponteggi e le opere connesse ai costi della sicurezza) e manodopera per la messa in opera dei beni.

In pratica, come specificato nelle FAQ dell'Enea del 14/02/2022, i costi indicati nell'Allegato A sono riferiti all’insieme dei beni che concorrono alla realizzazione delle tipologie di intervento elencate.

Vediamo alcuni esempi non esaustivi:

- isolamento di pareti disperdenti: fornitura dell’isolante termico, del sistema di ancoraggio, di tutti i materiali che concorrono alla realizzazione dell’intonaco esterno di copertura dell’isolante, etc. Inoltre, per le superfici orizzontali o inclinate, la pavimentazione (non di pregio), le tegole, il controsoffitto della sola porzione isolata, etc.;

- infissi: la fornitura di infisso, telaio, controtelaio, celetto, cassonetto, tapparella, rullo avvolgibile, avvolgitore, persiane e, ove previsto, componentistica dell’impianto elettrico, etc.;

- schermature solari e/o ombreggiamenti mobili: la fornitura della schermatura solare e/o ombreggiante, il sistema di montaggio e, ove previsto, la componentistica dell’impianto elettrico, etc.;

- impianti solari termici: la fornitura del pannello solare, sistema di montaggio, serbatoio di accumulo, componentistica dell’impianto idraulico e, ove previsto, dell’impianto elettrico, i sistemi di pompaggio, etc.;

- caldaie a condensazione (fino al 31 dicembre 2024): la fornitura della caldaia, canna fumaria e, ove previsto, sistema di termoregolazione evoluti, sistema di pompaggio, sistema di trattamento dell’acqua, componentistica dell’impianto idraulico ed elettrico, compresi serbatoi di accumulo, etc.;

- impianti con micro-cogeneratori: la fornitura del cogeneratore, canna fumaria, componentistica dell’impianto idraulico (compreso i serbatoi di accumulo), elettrico e di adduzione del combustibile, etc.;

- impianti a pompe di calore: la fornitura della pompa di calore, la componentistica comprensiva del circuito del gas frigorigeno, dell’impianto idraulico o aeraulico (compreso i serbatoi di accumulo), elettrico e, ove previsto, di adduzione del gas, etc.;

- impianti ibridi: quanto indicato per le caldaie a condensazione e per le pompe di calore, etc.;

- caldaie a biomasse: la fornitura della caldaia, canna fumaria, sistema di abbattimento delle emissioni in atmosfera, sistema di stoccaggio della biomassa, sistema di caricamento della biomassa e, ove previsto, sistema di termoregolazione evoluti, sistema di pompaggio, sistema di trattamento dell’acqua, componentistica dell’impianto idraulico ed elettrico, compresi serbatoi di accumulo, etc.;

- building automation: la fornitura del sistema e la componentistica dell’impianto idraulico ed elettrico, etc.

Voci non presenti nell'Allegato A

Per le tipologie di intervento non ricomprese nell’Allegato A, l’asseverazione della congruità dei prezzi dovrà essere realizzata mediante:

- i prezziari predisposti dalle Regioni e dalle Province autonome,

- o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio

- o i prezziari pubblicati dalla casa editrice DEI.

Quindi, le spese sostenute per:

- la posa in opera degli interventi elencati nell'allegato A;

- la fornitura e posa in opera dell'impianto elettrico, dell'impianto idrico della cucina e del bagno, della pavimentazione (qualora non sormonti un pannello radiante oppure un solaio isolato termicamente), per l'imbiancatura, per la demolizione di un muro o l'apertura di una porta

non potranno prescindere dai prezzari.

Congruità delle spese professionali?

Mentre, per quanto riguarda le prestazioni professionali occorre rispettare il DM 2016 e s.m.i.

Sono ammessi alla detrazione gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione dell’attestato di prestazione energetica APE, nonché per l’asseverazione e del visto di conformità.

Congruità del fotovoltaico e delle colonnine di ricarica

Infine, gli interventi di installazione di impianti fotovoltaici, di sistemi di accumulo dell’energia elettrica e di infrastrutture per la ricarica di veicoli elettrici rispettano i limiti di spesa specifici previsti dall’articolo 119, commi 5, 6 e 8, del decreto-legge n. 34 del 2020.

Prima di salutarti, l’Allegato A sostituisce l'allegato I del Decreto Requisiti del Mise 6 agosto 2020.

Da quando si utilizza l'allegato A?

Le nuove regole e le tariffe sono attive a partire dal 15 aprile 2022, e cioè 30 giorni dalla pubblicazione del Decreto in gazzetta ufficiale del 17/03/2022.

I prezzi teroicamente dovevano essere aggiornati periodicamente. Ad oggi, nessuna modifica è stata eseguita.

Le nuove disposizioni si applicano agli interventi la cui richiesta di titolo edilizio, ove necessario, sia stata presentata successivamente alla data di entrata in vigore del decreto, quindi a partire dal 16 aprile 2022.

Queste regole varranno solo qualora non fosse già stato presentato il titolo edilizio (SCIA, CILA o Permesso di Costruire), qualora necessario, alla data di entrata in vigore del presente decreto (art. 2 del Decreto).

Chi può asseverare il rispetto dei prezzi contenuti in tabella?

A certificare la spesa cedibile dovrà essere un tecnico abilitato iscritto all'ordine professionale:

- ingegnere,

- architetto,

- geometra,

- o perito.

Quindi, se non fossi un professionista, non potresti espletare tale adempimento in prima persona.

FAQ MITE Aprile 2022

1. Per gli interventi energetici, l’asseverazione della congruità dei costi rispetto a quanto previsto dal decreto del Ministro della transizione ecologica 14 febbraio 2022 (“Definizione dei costi massimi specifici agevolabili, per alcune tipologie di beni, nell'ambito delle detrazioni fiscali per gli edifici”; c.d. “DM costi massimi”) deve essere rilasciata nei soli casi di accesso alle opzioni di cessione del credito o sconto in fattura di cui all’articolo 112, comma 1, del DL 34/2020, convertito, con modificazioni, dalla Legge 17/2020, o anche nei casi di fruizione diretta?

R: L’asseverazione della congruità dei costi deve essere rilasciata per tutti gli interventi energetici ammessi a beneficiare:

i) delle detrazioni di cui al comma 2 dell’articolo 121 del DL 34/2020 che accedono alle opzioni di cessione del credito e sconto in fattura, ai sensi di quanto previsto dal comma 1-ter del medesimo articolo 121; (NOTA STUDIO MADERA: quindi non ecobonus o bonus ristrutturazione in detrazione!)

ii) del c.d. Superecobonus di cui all’articolo 119.

Con riferimento all’ipotesi sub ii), è il caso di precisare che l’asseverazione della congruità delle spese è richiesta sia nel caso di detrazione diretta del 110 per cento, sia nel caso di opzione per la cessione del credito o lo sconto in fattura. Stante il dato letterale dell’articolo 121, comma 1-ter, lettera b), del DL 34/2020, rispetto agli interventi di cui al precedente punto i), fanno eccezione le opere classificate come attività di edilizia libera ai sensi dell’articolo 6 del DPR 380/2001 e del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018 o della normativa regionale; per tali opere non è dunque prescritto che il tecnico abilitato asseveri la congruità delle spese. Fanno altresì eccezione, nel senso sopra indicato, gli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, con l’esclusione degli interventi di cui all’articolo 1, comma 219, della Legge 160/2019 (interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 1444/1968).

In ogni caso, occorre precisare che, nell’ambito dell’Ecobonus, ai sensi del combinato disposto dei punti 13.1 e 13.2 dell’Allegato A al decreto del Ministro dello sviluppo economico 6 agosto 2020 (c.d. “DM requisiti tecnici”) e successive modifiche e integrazioni, per gli interventi di edilizia libera o di importo non superiore a 10.000 euro (eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, con l’esclusione degli interventi di cui all’articolo 1, comma 219, della Legge 160/2019), l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile va calcolato esclusivamente sulla base dei costi massimi specifici per tipologia di intervento di cui all’Allegato I al DM requisiti tecnici (cfr. FAQ n. 6).

2. I costi indicati in Allegato A al DM costi massimi sono riferiti solamente ai costi di fornitura dei beni o alle opere compiute? Qualora siano riferiti ai soli costi della fornitura dei beni, ci si riferisce al singolo bene indicato in tabella o all’insieme dei beni che concorrono alla realizzazione dell’intervento indicato in tabella?

R: Come indicato dall’articolo 2 del DM costi massimi, nonché dall’articolo 3 e dalla tabella dell’Allegato A, i costi ivi esposti sono riferiti all’insieme dei beni che concorre alla realizzazione delle tipologie di intervento elencate in tabella. A titolo meramente esemplificativo e non esaustivo, si riportano di seguito alcune casistiche:

nel caso di isolamento di pareti disperdenti, la fornitura dell’isolante termico, del sistema di ancoraggio, tutti i materiali che concorrono alla realizzazione dell’intonaco esterno di copertura dell’isolante, etc. Inoltre, per le superfici orizzontali o inclinate, la pavimentazione (non di pregio), le tegole, il controsoffitto della sola porzione isolata, etc.;

nel caso di infissi, la fornitura di infisso, telaio, controtelaio, celetto, cassonetto, tapparella, rullo avvolgibile, avvolgitore, persiane e, ove previsto, componentistica dell’impianto elettrico, etc.;

nel caso di schermature solari e/o ombreggiamenti mobili la fornita della schermatura solare e/o ombreggiante, il sistema di montaggio e, ove previsto, la componentistica dell’impianto elettrico, etc.;

nel caso di impianti solari termici, la fornitura del pannello solare, sistema di montaggio, serbatoio di accumulo, componentistica dell’impianto idraulico e, ove previsto, dell’impianto elettrico, i sistemi di pompaggio, etc.;

nel caso di caldaie a condensazione, la fornitura della caldaia, canna fumaria e, ove previsto, sistema di termoregolazione evoluti, sistema di pompaggio, sistema di trattamento dell’acqua, componentistica dell’impianto idraulico ed elettrico, compresi serbatoi di accumulo, etc.;

nel caso di impianti con micro-cogeneratori, la fornitura del cogeneratore, canna fumaria, componentistica dell’impianto idraulico (compreso i serbatoi di accumulo), elettrico e di adduzione del combustibile, etc.;

nel caso di impianti a pompe di calore, la fornitura della pompa di calore, la componentistica comprensiva del circuito del gas frigorigeno, dell’impianto idraulico o aeraulico (compreso i serbatoi di accumulo), elettrico e, ove previsto, di adduzione del gas, etc.;

nel caso di impianti ibridi, quanto indicato per le caldaie a condensazione e per le pompe di calore, etc.;

nel caso di caldaie a biomasse, la fornitura della caldaia, canna fumaria, sistema di abbattimento delle emissioni in atmosfera, sistema di stoccaggio della biomassa, sistema di caricamento della biomassa e, ove previsto, sistema di termoregolazione evoluti, sistema di pompaggio, sistema di trattamento dell’acqua, componentistica dell’impianto idraulico ed elettrico, compresi serbatoi di accumulo, etc.;

nel caso di sistemi di building automation, la fornitura del sistema e la componentistica dell’impianto idraulico ed elettrico, etc.

I costi di cui alla Tabella A del DM costi massimi non comprendono l’IVA, i costi delle prestazioni professionali, i costi connessi alle opere relative all’installazione e tutti i costi della manodopera. Rientrano tra le “opere relative alla installazione” unicamente quelle relative alle opere provvisionali (compresi i ponteggi) ed alle opere connesse ai costi della sicurezza.

3. Nell’ambito del DM costi massimi, ai fini del calcolo dell’ammontare massimo delle detrazioni concedibili e della spesa massima ammissibile, come si calcolano i costi non esposti in tabella nell’Allegato A, ossia l’IVA, le prestazioni professionali, le opere relative all’ installazione e la manodopera?

R: Ai fini del calcolo dell’IVA si rimanda alla normativa in materia e ai relativi atti di interpretazione e applicazione dell’Agenzia delle entrate. Le spese professionali sono invece verificate sulla base dei massimali previsti dal decreto del Ministro della giustizia 17 giugno 2016, recante approvazione delle tabelle dei corrispettivi commisurati al livello qualitativo delle prestazioni di progettazione adottato ai sensi dell’articolo 24, comma 8, del DLGS 50/2016. I costi delle opere relative all’istallazione e quelli della manodopera sono calcolati con riferimento ai prezzari indicati all’articolo 3, comma 4, del DM costi massimi.

4. In mancanza di una voce di costo nel prezzario, è possibile per il tecnico abilitato presentare il “nuovo prezzo”?

R: Si, il “nuovo prezzo” deve essere predisposto in maniera analitica, secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso. In particolare, il tecnico dovrà fornire una relazione firmata da allegare all’asseverazione, che sarà pertanto oggetto di controllo ai sensi del decreto del Ministro dello sviluppo economico 6 agosto 2020 (c.d. “DM Asseverazioni”). Tale relazione dovrà indicare le modalità di determinazione delle voci di costo non comprese nei prezzari, tenendo presente che le stesse possono essere desunte da altri prezzari o essere equiparate a lavorazioni similari in essi presenti. Inoltre, si rappresenta che molti prezzari regionali forniscono indicazioni analitiche sulle modalità di determinazione dei nuovi prezzi.

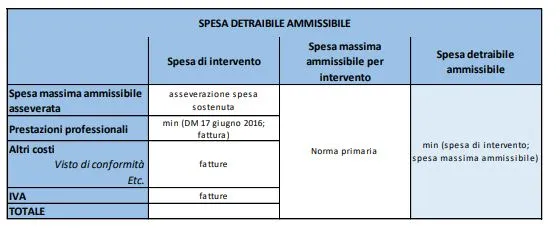

5. Quale è la procedura da seguire per l’asseverazione dei costi per gli interventi rientranti nell’ambito di applicazione del DM costi massimi? R: Ai fini della corretta definizione del perimetro di applicazione del DM costi massimi, si rimanda alla FAQ n. 1. Ai fini dell’asseverazione della congruità delle spese sostenute, il comma 1-ter dell’articolo 121 del DL 34/2020 ha disposto che si attui quanto indicato dal comma 13- bis dell’articolo 119 del medesimo DL, il quale a sua volta ha previsto che si faccia riferimento: ai prezzari individuati dal DM Requisiti tecnici, ovvero a quelli di cui all’articolo 3, comma 4, del DM costi massimi; ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica (DM costi massimi). Conseguentemente, il DM costi massimi ha disciplinato esclusivamente il secondo punto sopra indicato, prevedendo che “il tecnico abilitato assevera la congruità delle spese per gli interventi nel rispetto dei costi massimi specifici per tipologia di intervento di cui all’Allegato A e di cui ai commi 2 e 3”. Tale previsione non ha quindi impatto sulla verifica di cui al punto 1. Pertanto, l’asseverazione della spesa sostenuta deve prevedere un doppio controllo, sia rispetto ai prezzari, sia rispetto al DM costi massimi. Il controllo rispetto ai prezzari comporterà la verifica della spesa sostenuta rispetto all’opera compiuta (fornitura e installazione); il controllo rispetto al DM costi massimi comporterà la verifica della spesa sostenuta rispetto alla sola fornitura dei beni (FAQ n. 2). La spesa ammissibile asseverata sarà quindi pari al valore minore tra (i) quella derivante dai due controlli e (ii) la spesa sostenuta, così come riportato nella tabella seguente.

Fermi restando i limiti massimi previsti dalle specifiche discipline a cui gli interventi fanno riferimento, l’ammontare delle detrazioni concedibili e l’ammontare della spesa massima ammissibile a detrazione dovranno essere calcolati con riferimento alla totalità dei costi sostenuti, comprensivi dell’IVA, delle prestazioni professionali (cfr. FAQ n. 3) e di altri costi ammissibili dalle specifiche normative di riferimento (visto di conformità etc.). Nella tabella seguente è rappresentato uno schema di determinazione della spesa detraibile ammissibile.

6. Nell’ambito dell’Ecobonus, per gli interventi per i quali non è necessaria l’asseverazione della congruità delle spese è comunque necessaria la verifica della spesa sostenuta rispetto ai costi dell’Allegato A al DM costi massimi? Tale verifica è necessaria anche per gli interventi i cui beni sono ricompresi nell’Allegato A e la cui spesa complessiva è inferiore a 10.000 euro o sono in edilizia libera?

R: Secondo il punto 13.2 dell’Allegato A al DM requisiti tecnici, così come modificato dal DM costi massimi, per gli interventi di Ecobonus che non richiedono l’asseverazione delle spese sostenute (che non accedono all’opzione di cessione del credito o sconto in fattura, che accedono alle citate opzioni ma hanno un costo inferiore a 10.000 euro o sono in edilizia libera, ovvero per i quali non è necessaria l’asseverazione ai sensi dell’Allegato A del DM requisiti tecnici) è comunque necessario verificare il rispetto dei costi massimi specifici per tipologia di intervento di cui all’Allegato A. Tale verifica, per cui non è necessaria l’asseverazione da parte di un tecnico abilitato, concorre al calcolo della spesa massima ammissibile a cui dovranno essere aggiunti tutti gli altri costi (IVA, prestazioni professionali - solo quando applicabile - opere di installazione e manodopera). Al riguardo, rileva il valore minimo tra quello indicato nella tabella di cui all’Allegato A al DM costi massimi e quello oggetto di fattura. Si precisa che tale verifica è limitata solamente agli interventi ammessi all’Ecobonus.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo

Modello congruità dei prezzi bonus ristrutturazione, ecobonus facciate

Modello fac-simile editabile congruità dei prezzi bonus ristrutturazione, ecobonus, bonus facciate e sismabonus.

In molti mi chiedono dove scaricare il modello di asseverazione della congruità dei prezzi. Per semplificare, ho predisposto un fac-simile da poter utilizzare nel caso di bonus ristrutturazione, ecobonus, bonus facciate, sismabonus, installazione di colonnine elettriche di ricarica e/o di un impianto fotovoltaico.

Potrai utilizzarlo sia per lo sconto in fattura, che per la cessione del credito.

Qualora il tuo cliente cedesse alle banche o alle agenzie di assicurazione, dovrai prestare particolare attenzione. Questi intermediari affidano la verifica della documentazione ad Advisor esterni come Deloitte, Ernst & Young, Cherry, Pwc etc. In questo caso, prima di compilare il modello, collegati sul sito di dei consulenti incaricati e verifica qualora abbiano predisposto un modello specifico di asseverazione della congruità dei prezzi. Eviteresti di compilare due modelli. Potresti utilizzarlo per cedere a Poste italiane, in quanto lìazienda non ha incaricato alcun consulente.

Modello

Asseverazione di congruità delle spese ex art. 121 comma 1-ter, lett. b) ed art. 119 comma 13 bis DL 34/2020 conv. L. 77/2020

Il/La sottoscritto/a _____________________ nato/a a __________, ___ il _______________ residente a ___________ , __ codice fiscale _______________________ in qualità di tecnico asseveratore ex art. 121 comma 1-ter, lett. b) ed art. 119 comma 13 bis DL 34/2020 conv. L. 77/2020, in relazione agli interventi eseguiti a favore di:

- PERSONA FISICA

Nome:

Cognome:

Codice fiscale:

- CONDOMINIO (in caso di condominio minimo senza CF inserire i dati del condomino incaricato)

Denominazione:

Codice fiscale:

- SOCIETA'/ENTE

DATI RELATIVI ALL'IMMOBILE OGGETTO DELLA PRESENTE ASSEVERAZIONE Comune:______________ Provincia:__Via:____________ Foglio: __ Particella: _______ Sub:_____________

consapevole delle implicazioni penali previste dall’articolo 76 del D.P.R. n. 445/2000 e delle conseguenze di cui all’articolo 21 della legge n. 241/1990 in caso di dichiarazioni mendaci o false attestazioni, ai sensi dell’articolo 3 del D.P.R. n. 300/1992 e degli articoli 46 e 47 del citato D.P.R. n. 445/2000, sotto la propria responsabilità,

DICHIARA

di essere in possesso della qualifica professionale di ________________________e di essere iscritto/a all’Albo professionale ____________________ con il numero di matricola _____________________;

di essere dotato di idonea copertura assicurativa ai fini del rilascio della presente attestazione, ed in particolare di aver stipulato la polizza professionale n. ___________ con scadenza al _______________ con la compagnia assicurativa _________________ con massimale pari a euro ________________

ASSEVERA

ai sensi del comma 1-ter, lett b) dell’articolo 121 del DL 34/2020, la congruità delle spese sostenute dal beneficiario/dai beneficiari della detrazione, con riferimento all’intervento di (barrare l’intervento oggetto della presente asseverazione):

recupero del patrimonio edilizio di cui all'articolo 16-bis, comma 1, lettere a) e b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, pari ad euro __________

efficienza energetica di cui all’ articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90,pari ad euro __________

adozione di misure antisismiche di cui all’ articolo 16, commi da 1-bis a 1-septies del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90,pari ad euro __________

recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’ articolo 1, commi 219 e 220, della legge 27 dicembre 2019, n. 160,pari ad euro __________

installazione di impianti fotovoltaici di cui all’ articolo 16-bis, comma 1, lettera h) del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917,pari ad euro __________

installazione di colonnine per la ricarica dei veicoli elettrici di cui all’ articolo 16-ter del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90,pari ad euro __________per complessivi euro __________________________

La congruità delle spese è stata determinata con il seguente metodo: ____________________________________

- che le spese sostenute dal beneficiario/dai beneficiari della detrazione, oggetto della presente asseverazione, sono relative a lavori iniziati.

Si allega in copia:

1. documento di identità del dichiarante;

__________ , _________________

In fede

_________________

Scarica il file word editabile:

Penso possa esserti utile l'articolo sulla cogruità dei prezzi. A presto, Vincenzo

Congruità dei prezzi bonus ristrutturazione, ecobonus ecc.

Obbligo della congruità dei prezzi anche per il bonus ristrutturazione, Ecobonus, Bonus barriere architettoniche e Sismabonus in caso di cessione del credito e sconto in fattura. Occorre anche in caso di detrazione?

L’art. 1, c. 1, lett. b), del Decreto anti-frodi ha esteso l’obbligatorietà del visto di conformità e dell’asseverazione della congruità delle spese ai bonus diversi dal Superbonus: Bonus ristrutturazione, Ecobonus ordinari, Bonus facciate e Sismabonus.

Ma non sempre. Difatti, questi nuovi adempimenti sono obbligatori solo qualora optassi per:

Come vedremo, l'asseverazione di congruità delle spese deve essere redatta anche in caso di ecobonus ordinario la cui spesa viene detratta direttamente!

Da quando sono obbligatori questi adempimenti?

L’obbligo del visto di conformità e dell’attestazione della congruità delle spese si applica, in via di principio, alle comunicazioni trasmesse in via telematica all’Agenzia delle entrate a partire dal 12 novembre 2021, data di entrata in vigore del Decreto anti-frodi.

Inoltre, non occorrono tali adempimenti, per le fatture liquidate e per le quali è stato stipulato un accordo tra cedente e cessionario, o per lo sconto in fattura, mediante la relativa annotazione, prima del 12 novembre, anche qualora non si sia ancora provveduto alla comunicazione all’Agenzia delle entrate.

In soldoni, per poter cedere una determinata spesa, devi aver già pagato la relativa fattura e aver stretto già l'accordo di cessione con la banca, l'impresa o il fornitore.

Ti ricordo che, con il decreto-legge 11/2023, potrai beneficiare dello sconto in fattura e della cessione del credito solo qualora avessi già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023.

Congruità dei prezzi

Concentriamoci sulla congruità dei prezzi per i bonus differenti dal Superbonu.

Secondo l'art. 119 c. 13 bis del DL Rilancio, variato a seguito del DL Antifrodi,:

"omissis...Ai fini dell’asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto di cui al comma 13, lettera a), nonché ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica. Nelle more dell’adozione dei predetti decreti, la congruità delle spese è determinata facendo riferimento ai prezzi riportati nei prezzari predisposti dalle regioni e dalle province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi."

Questo comporta che, per determinare la congruità dei prezzi, potresti far riferimento:

- ai prezzari individuati dal decreto di cui al comma 13, lett. a) dell’articolo 119 del Decreto rilancio e all’Allegato A, punto 13.1, del d.m. 6 agosto 2020: prezzari DEI, Regionali e delle province autonome.

- valori massimi stabiliti, per talune categorie di beni, dal decreto del MITE n°75 del 14 Febbraio 2022, per i lavori inziati a partire dal 15 aprile 2022;

Mentre, nell'attesa che venga pubblicato in gazzetta il decreto del MITE, dovranno essere utilizzati i prezzi riportati nei prezzari predisposti dalle regioni e dalle province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi.

Nella legge di bilancio 2022, a scanso di equivoci, è stato chiarito che per realizzare la congruità dei prezzi è possibile giovarsi del prezzario DEI.

L’attestazione della congruità della spesa può essere rilasciata dai medesimi tecnici abilitati al rilascio delle asseverazioni per il Superbonus.

Infine, secondo la circolare 16/E del 29 novembre 2021, per i Bonus diversi dal Superbonus, la congruità dei prezzi può essere rilasciata anche in assenza di uno stato di avanzamento lavori o di una dichiarazione di fine lavori. Tuttavia, considerata la ratio del Decreto anti-frodi di prevenire comportamenti fraudolenti nell’utilizzo di tali Bonus e ritenuto che, con riferimento a queste agevolazioni fiscali, il sostenimento di una spesa trova una giustificazione economica soltanto in relazione ad una esecuzione, ancorché parziale, di lavori. Quindi, la nuova attestazione della congruità della spesa non può che riferirsi ad interventi che risultino almeno iniziati.

In questo caso, non ho capito se si tratta di un obbligo, oppure di una mera considerazione da parte dell'Agenzia delle Entrate.

Sempre con la legge di bilancio 2022, è stato introdotto un limite sotto al quale non occorre né il visto di conformità, né la congruità dei prezzi.

Infine, l'art. 13 dell'allegato A del Requisiti energetici 6 agosto 2020, modificato dal Decreto 14 febbraio 2022 – Decreto Prezzi, ha stravolto le procedure e i criteri di asseverazione dei costi massimi per tipologia di intervento:

"13.1 Ai fini dell’asseverazione della congruità delle spese, il tecnico abilitato allega il computo metrico e assevera che siano rispettati i costi massimi specifici per tipologia di intervento di cui all’allegato I per gli interventi di seguito indicati:

a) interventi di cui all’art. 119, commi 1 e 2, del decreto Rilancio (Superbonus);

b) interventi che ai sensi del presente allegato prevedono l’asseverazione del tecnico abilitato (NOTA STUDIO MADERA: che non accedono all’opzione di cessione del credito o sconto in fattura, che accedono alle citate opzioni ma hanno un costo inferiore a 10.000 euro o sono in edilizia libera, oppure per i quali non è necessaria l’asseverazione ai sensi dell’Allegato A del DM requisiti tecnici);

c) interventi di efficienza energetica di cui all’art. 14 del decreto-legge n. 63 del 2013, diversi da quelli di cui alla lettera b) , che optano per le opzioni di cui all’art. 121 del decreto Rilancio. (Cessione del credito e sconto)"

13.2 Per gli interventi diversi da quelli di cui al punto 13.1, l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato esclusivamente sulla base dei costi massimi specifici per tipologia di intervento di cui all’allegato I.

13.3 Qualora le verifiche effettuate ai sensi dei punti 13.1 o 13.2 evidenzino che i costi per tipologia di intervento sostenuti sono maggiori di quelli massimi ammissibili definiti dal presente decreto, la detrazione è applicata entro i predetti limiti massimi."

Limite di 10.000 €

Ad eccezione del bonus facciate, nel caso di cessione del credito o sconto in fattura, non è necessario il visto di conformità e l'asseverazione della congruità delle spese per gli interventi ricadenti in edilizia libera o di importo inferiore a 10.000 euro. Vedi l'approfondimento!

Infine, nel caso di bonus facciate, non esiste alcun limite sotto il qualche si possono omettere tali adempimenti.

Cessione rate non fruite

L’obbligo del rilascio del visto di conformità e dell’attestazione della congruità delle spese, previsto dal Decreto anti-frodi, si applica anche alle comunicazioni di cessione del credito concernenti le rate residue non fruite delle detrazioni riferite alle spese sostenute nell’anno 2020, per gli interventi ammessi ai Bonus diversi dal Superbonus, il cui accordo di cessione sia stato stretto a partire dal 12 novembre 2021.

Modello congruità

Secondo la circolare 16/e del 2021, l’attestazione della congruità delle spese, laddove non sia già contenuta in un modello di asseverazione normativamente previsto, può essere predisposta in forma libera, purché preveda l’assunzione di consapevolezza delle sanzioni penali nel caso di dichiarazioni mendaci, formazione e uso di atti falsi, e della decadenza dai benefici conseguenti a provvedimenti emanati sulla base di dichiarazioni non veritiere, ai sensi degli articoli 75 e 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445. Prr agevolarti, ho predisposto un fac-simile.

La parcella dell'asseverato è detraibile

All'interno della legge di Bilancio 2022 è stato ribadito che la parcella del professionista asseveratore è detraibile!

Possono essere cedute le spese per lavori almeno iniziati

Per i bonus ordinari, l’attestazione richiesta per optare per lo sconto in fattura o la cessione del credito, può essere rilasciata anche in assenza di uno stato di avanzamento lavori (non esiste alcun limite del 30% o del 60% dei lavori) o di una dichiarazione di fine lavori.

Considerata la ratio del Decreto anti-frodi di prevenire comportamenti fraudolenti nell’utilizzo di tali Bonus e ritenuto che, con riferimento a queste agevolazioni fiscali, il sostenimento di una spesa trova una giustificazione economica soltanto in relazione ad una esecuzione, ancorché parziale, di lavori, la nuova attestazione della congruità della spesa non può che riferirsi ad interventi che risultino almeno iniziati ( Circolare 16/E 2021 Agenzia delle entrate).

Viceversa, se volessi detrarre la spesa dalle tue tasse future, dovremmo distinguere due scenari:

Detrazione della tasse: occorre visto e congruità?

Il visto di conformità, i cui aspetti sono stati approfonditi in questo articolo, non è necessario nel caso di fruizione diretta di questi Bonus nella dichiarazione dei redditi.

Mentre, nei soli casi previsti dal DM 6 agosto 2020, l’attestazione della congruità è obbligatoria anche se decidessi di detrarti la spesa dalle tasse future. In pratica, qualora aderissi agli Ecobonus ordinari e al bonus facciate qualificato e non qualificato. Questo in quanto, il DM 6 Agosto 2020 imponeva la congruità dei prezzi precedentemente alla pubblicazione del DL Anti-frodi del 12 novembre 2021.

Difatti, secondo l'art. 13 dell'allegato A del Requisiti energetici 6 agosto 2020, modificato dal Decreto 14 febbraio 2022 – Decreto Prezzi, ha definito le procedure e i criteri di asseverazione dei costi massimi per tipologia di intervento:

"13.1 Ai fini dell’asseverazione della congruità delle spese, il tecnico abilitato allega il computo metrico e assevera che siano rispettati i costi massimi specifici per tipologia di intervento di cui all’allegato I per gli interventi di seguito indicati:

a) interventi di cui all’art. 119, commi 1 e 2, del decreto Rilancio (Superbonus);

b) interventi che ai sensi del presente allegato prevedono l’asseverazione del tecnico abilitato (NOTA STUDIO MADERA: che non accedono all’opzione di cessione del credito o sconto in fattura, che accedono alle citate opzioni ma hanno un costo inferiore a 10.000 euro o sono in edilizia libera, oppure per i quali non è necessaria l’asseverazione ai sensi dell’Allegato A del DM requisiti tecnici);

c) interventi di efficienza energetica di cui all’art. 14 del decreto-legge n. 63 del 2013, diversi da quelli di cui alla lettera b) , che optano per le opzioni di cui all’art. 121 del decreto Rilancio. (Cessione del credito e sconto)"

13.2 Per gli interventi diversi da quelli di cui al punto 13.1, l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato esclusivamente sulla base dei costi massimi specifici per tipologia di intervento di cui all’allegato I.

13.3 Qualora le verifiche effettuate ai sensi dei punti 13.1 o 13.2 evidenzino che i costi per tipologia di intervento sostenuti sono maggiori di quelli massimi ammissibili definiti dal presente decreto, la detrazione è applicata entro i predetti limiti massimi."

Viceversa, se decidessi di portare in detrazione dalle tasse le spese sostenute per il bonus ristrutturazione non avresti bisogno né di visto né della congruità dei prezzi.

Quale prezzario utilizzare?

L'interpello 1 del 5 gennaio 2024 ha chiarito che, in caso di superbonus-ecobonus, l'asseverazione di congruità delle spese deve essere effettuata con riguardo al momento del loro effettivo sostenimento, utilizzando il prezziario vigente a tale data, quindi all’emissione della fattura e quindi della sua trasmissione allo SDI.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Codice Deontologico Degli Ingegneri Italiani 2026

Codice dontologico degli Ingegneri Italiani vigente - pdf - Consiglio Nazionale Ingegneri

Il Codice Deontologico degli Ingegneri Italiani rappresenta il riferimento fondamentale che disciplina i doveri, le responsabilità e i comportamenti eticamente corretti degli iscritti all’Albo. Approvato dal Consiglio Nazionale degli Ingegneri (CNI) e periodicamente aggiornato per rispondere all’evoluzione normativa, tecnologica e sociale, il Codice definisce i principi che devono guidare l’attivita professionale dell’ingegnere, sia nell’interesse del committente, sia a tutela della collettività, dell’ambiente e del decoro della professione.

Indice

Scarica il pdf

Art. 7 - Formazione e aggiornamento

Art. 8 - Assicurazione professionale

Art. 9 - Pubblicità informativa

Art. 10 - Rapporti con il committente

Art. 11 - Incarichi e compensi

Art. 12 - Svolgimento delle prestazioni

Art. 13 - Rapporti con colleghi e altri professionisti

Art. 14 - Rapporti con collaboratori

Premesse

Gli iscritti all’albo degli ingegneri del territorio nazionale hanno coscienza che l’attività dell’ingegnere è una risorsa che deve essere tutelata e che implica doveri e responsabilità nei confronti della collettività e dell’ambiente ed è decisiva per il raggiungimento dello sviluppo sostenibile e per la sicurezza, il benessere delle persone, il corretto utilizzo delle risorse e la qualità della vita.

Sono consapevoli che, per raggiungere nel modo migliore tali obiettivi, sono tenuti costantemente a migliorare le proprie capacità e conoscenze ed a garantire il corretto esercizio della professione secondo i principi di autonomia intellettuale, trasparenza, lealtà e qualità della prestazione, indipendentemente dalla loro posizione e dal ruolo ricoperto nell’attività lavorativa e nell’ambito professionale.

Sono altresì consapevoli che è dovere deontologico primario dell’ingegnere svolgere la professione in aderenza ai principi costituzionali ed alla legge, sottrarsi ad ogni forma di condizionamento diretto od indiretto che possa alterare il corretto esercizio dell’attività professionale e, in caso di calamità, rendere disponibili le proprie competenze coordinandosi con le strutture preposte alla gestione delle emergenze presenti nel territorio.

Sulla base di tali principi, in osservanza alla legge fondamentale ed in particolar modo ai seguenti articoli della Costituzione:

- art. 4, comma 2: “ogni cittadino ha il dovere di svolgere secondo le proprie possibilità e la propria scelta un’attività o una funzione che concorra al progresso materiale o spirituale della società”,

- art. 9: "la repubblica promuove lo sviluppo culturale e la ricerca scientifica e tecnica. Tutela il paesaggio e il patrimonio storico e artistico della Nazione”,

- art. 41, commi 1-2: “l’iniziativa economica privata è libera. Non può svolgersi in contrasto con l’utilità sociale o in modo da recare danno alla sicurezza, alla libertà e alla dignità umana”, stabiliscono liberamente di approvare il seguente Codice Deontologico, che dovrà essere rispettato e fatto rispettare da tutti gli iscritti, anche operando al di fuori degli ambiti nazionali al fine di garantire il rigoroso rispetto dei valori di legalità e responsabilità sociale, a tutela della dignità e del decoro della professione.

CAPO I PARTE GENERALE

Art. 1 – Principi generali

1.1 La professione di ingegnere deve essere esercitata nel rispetto delle leggi e regolamenti emanati dallo Stato e/o da suoi organi, dei principi costituzionali e dell’ordinamento comunitario.

1.2 Le prestazioni professionali dell’ingegnere devono essere svolte tenendo conto della tutela della vita e della salute dell’uomo.

Art. 2 - Finalità e ambito di applicazione

2.1 Le presenti norme si applicano agli iscritti ad ogni settore e in ogni sezione dell’albo, in qualunque forma gli stessi svolgano l’attività di ingegnere e sono finalizzate alla tutela dei valori e interessi generali connessi all’esercizio professionale e del decoro della professione.

2.2 Chiunque eserciti la professione di ingegnere in Italia è impegnato a rispettare e far rispettare il presente Codice Deontologico, anche se cittadino di altro Stato ed anche nel caso di prestazioni transfrontaliere occasionali temporanee.

2.3 Il rispetto delle presenti norme é dovuto anche per prestazioni rese all’estero, unitamente al rispetto delle norme etico-deontologiche vigenti nel paese in cui viene svolta la prestazione professionale.

CAPO II DOVERI GENERALI

Art. 3 - Doveri dell'ingegnere

3.1 L’ingegnere sostiene e difende il decoro e la reputazione della propria professione.

3.2 L’ingegnere accetta le responsabilità connesse ai propri compiti e dà garanzia di poter rispondere degli atti professionali svolti.

3.3 L'ingegnere deve adempiere agli impegni assunti con diligenza, perizia e prudenza e deve informare la propria attività professionale ai principi di integrità, lealtà, chiarezza, correttezza e qualità della prestazione.

3.4 L’ingegnere ha il dovere di conservare la propria autonomia tecnica e intellettuale, rispetto a qualsiasi forma di pressione e condizionamento esterno di qualunque natura.

3.5 Costituisce infrazione disciplinare l’evasione fiscale e/o previdenziale definitivamente accertata.

Art. 4 - Correttezza

4.1 L'ingegnere rifiuta di accettare incarichi e di svolgere attività professionali nei casi in cui ritenga di non avere adeguata preparazione e competenza e/o quelli per i quali ritenga di non avere adeguati mezzi ed organizzazione per l'adempimento degli impegni assunti.

4.2 L'ingegnere sottoscrive solo le prestazioni professionali che abbia svolto e/o diretto; non sottoscrive le prestazioni professionali in forma paritaria unitamente a persone che per norme vigenti non le possono svolgere.

4.3 Costituisce altresì illecito disciplinare il comportamento dell’ingegnere che agevoli, o, in qualsiasi altro modo diretto o indiretto, renda possibile a soggetti non abilitati o sospesi l’esercizio abusivo dell’attività di ingegnere o consenta che tali soggetti ne possano ricavare benefici economici, anche se limitatamente al periodo di eventuale sospensione dall’esercizio.

4.4 Qualsiasi dichiarazione, attestazione o asseverazione resa dall’ingegnere deve essere preceduta da verifiche, al fine di renderle coerenti con la realtà dei fatti e dei luoghi.

4.5 L'ingegnere non può accettare da terzi compensi diretti o indiretti, oltre a quelli dovutigli dal committente, senza comunicare a questi natura, motivo ed entità ed aver avuto per iscritto autorizzazione alla riscossione.

4.6 L'ingegnere non cede ad indebite pressioni e non accetta di rendere la prestazione in caso di offerte o proposte di remunerazioni, compensi o utilità di qualsiasi genere che possano pregiudicare la sua indipendenza di giudizio.

4.7 L’ingegnere verifica preliminarmente la correttezza e la legittimità dell'attività professionale e rifiuta di formulare offerte, accettare incarichi o di prestare la propria attività quando possa fondatamente desumere da elementi conosciuti che la sua attività concorra a operazioni illecite o illegittime e palesemente incompatibili coi principi di liceità, moralità, efficienza e qualità.

Art. 5 - Legalità

5.1 Costituisce illecito disciplinare lo svolgimento di attività professionale in mancanza di titolo in settori o sezioni diversi da quelli di competenza o in periodo di sospensione.

5.2 Il comportamento dell’ingegnere che certifica, dichiara o attesta la falsa esistenza di requisiti e/o presupposti per la legittimità dei conseguenti atti e provvedimenti amministrativi costituisce violazione disciplinare.

5.3 Costituisce grave violazione deontologica, lesiva della categoria professionale, ogni forma di partecipazione o contiguità in affari illeciti a qualunque titolo collegati o riconducibili alla criminalità organizzata o comunque a soggetti dediti al malaffare.

Art. 6 - Riservatezza

6.1 L’ingegnere deve mantenere il segreto professionale sulle informazioni assunte nell’esecuzione dell’incarico professionale.

6.2 L’ingegnere è tenuto a garantire le condizioni per il rispetto del dovere di riservatezza a coloro che hanno collaborato alla prestazione professionale.

Art. 7 - Formazione e aggiornamento

7.1 L'ingegnere deve costantemente migliorare le proprie conoscenze per mantenere le proprie capacità professionali ad un livello adeguato allo sviluppo della tecnologia, della legislazione, e dello stato dell’arte della cultura professionale.

7.2 L'ingegnere deve costantemente aggiornare le proprie competenze professionali seguendo i percorsi di formazione professionale continua così come previsto dalla legge.

Art. 8 - Assicurazione professionale

8.1 Nei casi previsti dalla legge l’ingegnere, a tutela del committente, è tenuto a stipulare idonea assicurazione per i rischi derivanti dall’esercizio dell’attività professionale.

8.2 L’ingegnere, al momento dell’assunzione dell’incarico, è tenuto a rendere noti al committente gli estremi della polizza stipulata per la responsabilità professionale ed il relativo massimale.

Art. 9 - Pubblicità informativa

9.1 La pubblicità deve rispettare la dignità ed il decoro della professione, deve essere finalizzata alla informazione relativamente ai servizi offerti dal professionista e può riguardare l’attività professionale, le specializzazioni ed i titoli posseduti, la struttura dello studio ed i compensi richiesti per le varie prestazioni.

9.2 Le informazioni devono essere trasparenti, veritiere, corrette e non devono essere equivoche, ingannevoli o denigratorie.

Art. 10 - Rapporti con il committente

10.1 L'ingegnere deve sempre operare nel legittimo interesse del committente e informare la propria attività ai principi di integrità, lealtà, riservatezza nonchè fedeltà al mandato ricevuto.

Art. 11 - Incarichi e compensi

11.1 L’ingegnere al momento dell’affidamento dell’incarico deve definire con chiarezza i termini dell'incarico conferito e deve pattuire il compenso con il committente, rendendo noto il grado di complessità della prestazione e fornendo tutte le informazioni utili circa gli oneri ipotizzabili correlati o correlabili all’incarico stesso.

11.2 L’ingegnere é tenuto a comunicare al committente eventuali situazioni o circostanze che possano modificare il compenso inizialmente pattuito, indicando l’entità della variazione.

11.3 La misura del compenso è correlata all'importanza dell'opera e al decoro della professione ai sensi dell’art. 2233 del codice civile e deve essere resa nota al committente, comprese spese, oneri e contributi.

11.4 L'ingegnere può fornire prestazioni professionali a titolo gratuito solo in casi particolari quando sussistano valide motivazioni ideali ed umanitarie.

11.5 Possono considerarsi prestazioni professionali non soggette a remunerazione tutti quegli interventi di aiuto rivolti a colleghi ingegneri che, o per limitate esperienze dovute alla loro giovane età o per situazioni professionali gravose, si vengono a trovare in difficoltà.

Art. 12 - Svolgimento delle prestazioni

12.1 L’incarico professionale deve essere svolto compiutamente, con espletamento di tutte le prestazioni pattuite, tenendo conto degli interessi del committente.

12.2 L'ingegnere deve informare il committente di ogni potenziale conflitto di interesse che potrebbe sorgere durante lo svolgimento della prestazione.

12.3 L’ingegnere deve avvertire tempestivamente il committente in caso di interruzione o di rinuncia all’incarico, in modo da non provocare pregiudizio allo stesso.

12.4 L'ingegnere è inoltre tenuto ad informare il committente, nel caso abbia rapporti di interesse su materiali o procedimenti costruttivi proposti per lavori attinenti il suo incarico professionale, quando la natura e la presenza di tali rapporti possano ingenerare sospetto di parzialità professionale o violazione di norme di etica.

12.5 L’ingegnere è tenuto a consegnare al committente i documenti dallo stesso ricevuti o necessari all’espletamento dell'incarico nei termini pattuiti, quando quest’ultimo ne faccia richiesta.

CAPO III RAPPORTI INTERNI

Art. 13 - Rapporti con colleghi e altri professionisti

13.1 L'ingegnere deve improntare i rapporti professionali con i colleghi alla massima lealtà e correttezza, allo scopo di affermare una comune cultura ed identità professionale pur nei differenti settori in cui si articola la professione.

13.2 Costituisce infrazione alla regola deontologica l’utilizzo di espressioni sconvenienti od offensive negli scritti e nell’attività professionale in genere, sia nei confronti dei colleghi che nei confronti delle controparti e dei terzi.

13.3 L’ingegnere deve astenersi dal porre in essere azioni che possano ledere, con critiche denigratorie o in qualsiasi altro modo, la reputazione di colleghi o di altri professionisti.

13.4 L’ingegnere non deve mettere in atto comportamenti scorretti finalizzati a sostituire in un incarico un altro ingegnere o altro tecnico, già incaricato per una specifica prestazione.

13.5 L'ingegnere che sia chiamato a subentrare in un incarico già affidato ad altri potrà accettarlo solo dopo che il committente abbia comunicato ai primi incaricati la revoca dell’incarico per iscritto; dovrà inoltre informare per iscritto i professionisti a cui subentra e il Consiglio dell’Ordine.

13.6 In caso di subentro ad altri professionisti in un incarico l’ingegnere subentrante deve fare in modo di non arrecare danni alla committenza ed al collega a cui subentra.

13.7 L’ingegnere sostituito deve adoperarsi affinché la successione del mandato avvenga senza danni per il committente, fornendo al nuovo professionista tutti gli elementi per permettergli la prosecuzione dell’incarico.

13.8 L'ingegnere sottoscrive prestazioni professionali con incarico affidato congiuntamente a più professionisti, in forma collegiale o in gruppo, solo quando siano rispettati e specificati i limiti di competenza professionale, i campi di attività e i limiti di responsabilità dei singoli membri del collegio o del gruppo. Tali limiti dovranno essere dichiarati sin dall'inizio della collaborazione.

13.9 L’ingegnere collabora e supporta, ove richiesto, i colleghi che subiscono pressioni lesive della loro dignità personale e della categoria.

Art. 14 - Rapporti con collaboratori

14.1 L’ingegnere può ricorrere sotto la propria direzione e responsabilità a collaboratori e, più in generale, all’utilizzazione di una organizzazione stabile.

14.2 I rapporti fra ingegneri e collaboratori sono improntati alla massima correttezza.

14.3 L'ingegnere assume la piena responsabilità della organizzazione della struttura che utilizza per eseguire l'incarico affidatogli, nonché del prodotto della organizzazione stessa; l'ingegnere copre la responsabilità dei collaboratori per i quali deve definire, seguire e controllare il lavoro svolto e da svolgere.

14.4 L'ingegnere nell'espletare l'incarico assunto si impegna ad evitare ogni forma di collaborazione che possa identificarsi con un subappalto del lavoro intellettuale o che porti allo sfruttamento di esso; deve inoltre rifiutarsi di legittimare il lavoro abusivo.

14.5 L’ingegnere deve improntare il rapporto con collaboratori e tirocinanti alla massima chiarezza e trasparenza.

14.6 Nei rapporti con i collaboratori e i dipendenti, l’ingegnere è tenuto ad assicurare ad essi condizioni di lavoro e compensi adeguati.

14.7 Nei rapporti con i tirocinanti, l’ingegnere è tenuto a prestare il proprio insegnamento professionale e a compiere quanto necessario per assicurare ad essi il sostanziale adempimento della pratica professionale, sia dal punto di vista tecnico/scientifico, sia dal punto di vista delle regole deontologiche.

14.8 Parimenti l'ingegnere tirocinante deve improntare il rapporto con il professionista, presso il quale svolge il tirocinio, alla massima correttezza, astenendosi dal porre in essere qualsiasi atto o condotta diretti ad acquisire in proprio i clienti dello studio presso il quale ha svolto il tirocinio.

Art. 15 - Concorrenza

15.1 La concorrenza è libera e deve svolgersi nel rispetto delle norme deontologiche secondo i principi fissati dalla normativa e dall’ordinamento comunitario.

15.2 L'ingegnere si deve astenere dal ricorrere a mezzi incompatibili con la propria dignità per ottenere incarichi professionali, come l'esaltazione delle proprie qualità a denigrazione delle altrui o fornendo vantaggi o assicurazioni esterne al rapporto professionale.

15.3 E’ sanzionabile disciplinarmente la pattuizione di compensi manifestamente inadeguati alla prestazione da svolgere. In caso di accettazione di incarichi con corrispettivo che si presuma anormalmente basso, l’ingegnere potrà essere chiamato a dimostrare il rispetto dei principi di efficienza e qualità della prestazione.

15.4 L'illecita concorrenza può manifestarsi in diverse forme: critiche denigratorie sul comportamento professionale di un collega; attribuzione a sé della paternità di un lavoro eseguito in collaborazione senza che sia chiarito l'effettivo apporto dei collaboratori; attribuzione a se stessi del risultato della prestazione professionale di altro professionista; utilizzo della propria posizione o delle proprie conoscenze presso Amministrazioni od Enti Pubblici per acquisire incarichi professionali direttamente o per interposta persona; partecipazione come consulente presso enti banditori o come membro di commissioni giudicatrici di concorsi che non abbiano avuto esito conclusivo per accettare incarichi inerenti alla progettazione che è stata oggetto del concorso; abuso di mezzi pubblicitari della propria attività professionale e che possano ledere in vario modo la dignità della professione.

Art. 16 - Attività in forma associativa o societaria

16.1 Nel caso in cui l’attività professionale, anche di tipo interdisciplinare, sia svolta in forma associativa o societaria nei modi e nei termini di cui alle norme vigenti, le prestazioni professionali devono essere rese sotto la direzione e responsabilità di uno o più soci/associati, il cui nome deve essere preventivamente comunicato al committente.

16.2 Gli ingegneri che intendono esercitare l’attività in forma associata, esclusiva o non esclusiva, devono stabilire per iscritto i termini dei reciproci impegni e la durata del rapporto professionale e, nel caso di incarichi congiunti, devono rispettare i campi e i limiti di responsabilità dei singoli membri del collegio o del gruppo ed a dichiarare tali limiti sin dall’inizio della collaborazione

16.3 Nel caso di associazione professionale é disciplinarmente responsabile soltanto l’ingegnere o gli ingegneri a cui si riferiscano i fatti specifici commessi.

16.4 La forma dell'esercizio professionale non muta le responsabilità professionali derivanti dall'operato dell'ingegnere nei confronti della committenza e della collettività. Del comportamento dell’ingegnere nell’ambito dell’attività della società di cui è socio, risponde deontologicamente anche la società iscritta all’Albo.

CAPO IV RAPPORTI ESTERNI

Art. 17 – Rapporti con le istituzioni

17.1 L’ingegnere deve astenersi dall’avvalersi, in qualunque forma, per lo svolgimento degli incarichi professionali della collaborazione retribuita dei dipendenti delle Istituzioni se non espressamente a tal fine autorizzati.

17.2 L’ingegnere che sia in rapporti di parentela, familiarità o frequentazione con coloro che rivestono incarichi od operano nelle Istituzioni deve astenersi dal vantare tale rapporto al fine di trarre utilità di qualsiasi natura nella sua attività professionale.

17.3 L’ingegnere che assume cariche istituzionali, o sia nominato in una commissione o giuria, deve svolgere il proprio mandato evitando qualsiasi abuso, diretto o per interposta persona, dei poteri inerenti la carica ricoperta per trarre comunque vantaggi per sé o per altri; non deve, inoltre, vantare tale incarico al fine di trarne utilità nella propria attività professionale. Nello stesso modo, ove sia in rapporti di qualsiasi natura con componenti di commissioni aggiudicatici, non deve vantare tali rapporti per trarre vantaggi di qualsiasi natura per sé o per altri derivanti da tale circostanza.

Art. 18 - Rapporti con la collettività

18.1 La L'ingegnere è personalmente responsabile della propria opera nei confronti della committenza e la sua attività professionale deve essere svolta tenendo conto preminentemente della tutela della collettività.

Art. 19 - Rapporti con il territorio

19.1 L’ingegnere nell’esercizio della propria attività cerca soluzioni ai problemi a lui posti, che siano compatibili con il principio dello sviluppo sostenibile, mirando alla massima valorizzazione delle risorse naturali, al minimo consumo del territorio e al minimo spreco delle fonti energetiche.

19.2 Nella propria attività l'ingegnere è tenuto, nei limiti delle sue funzioni, ad evitare che vengano arrecare all'ambiente nel quale opera alterazioni che possano influire negativamente sull'equilibrio ecologico e sulla conservazione dei beni culturali, artistici, storici e del paesaggio.

19.3 L'ingegnere non può progettare o dirigere opere abusive o difformi alle norme e regolamenti vigenti. CAPO V RAPPORTI CON L’ORDINE

Art. 20 – Rapporti con l’Ordine e con gli organismi di autogoverno

20.1 L'appartenenza dell'ingegnere all'Ordine professionale comporta il dovere di collaborare con il Consiglio dell'Ordine. Ogni ingegnere ha pertanto l'obbligo, se convocato dal Consiglio dell'Ordine o dal suo Presidente, di presentarsi e di fornire tutti i chiarimenti richiesti.

20.2 L’ingegnere deve provvedere regolarmente e tempestivamente agli adempimenti economici dovuti nei confronti dell’Ordine.

20.3 L'ingegnere si adegua alle deliberazioni del Consiglio dell'Ordine, se assunte nell'esercizio delle relative competenze istituzionali.

20.4 L'ingegnere che abbia ricevuto una nomina a seguito di una segnalazione da parte dell'Ordine, della Consulta/Federazione o del CNI, deve:

a) comunicare tempestivamente al Consiglio le nomine ricevute in rappresentanza su segnalazione dello stesso o di altri organismi;

b) svolgere il mandato limitatamente alla durata prevista di esso;

c) accettare la riconferma consecutiva dello stesso incarico solo nei casi ammessi dal Consiglio o da altro organismo nominante;

d) prestare la propria opera in forma continuativa per l'intera durata del mandato, seguendo assiduamente e diligentemente i lavori che il suo svolgimento comporta, segnalando al Consiglio dell'Ordine con sollecitudine la violazione di norme deontologiche, delle quali sia venuto a conoscenza nell'adempimento dell'incarico comunque ricevuto;

e) presentare tempestivamente le proprie dimissioni nel caso di impossibilità a mantenere l'impegno assunto;

f) controllare la perfetta osservanza delle norme che regolano i lavori a cui si partecipa.

CAPO VI INCOMPATIBILITA’

Art. 21 – Incompatibilità

21.1 L’ingegnere non svolge prestazioni professionali in condizioni di incompatibilità con il proprio stato giuridico, né quando il proprio interesse o quello del committente o datore di lavoro siano in contrasto con i suoi doveri professionali.

21.2 Si manifesta incompatibilità anche nel contrasto con i propri doveri professionali nel caso di partecipazioni a concorsi le cui condizioni del bando siano state giudicate dal Consiglio Nazionale Ingegneri o dagli Ordini (per i soli concorsi provinciali), pregiudizievoli ai diritti o al decoro dell'ingegnere, sempre che sia stata emessa formale diffida e che questa sia stata comunicata agli iscritti tempestivamente.

21.3 Fermo restando quanto disposto dalla normativa vigente, l’ingegnere che rediga o abbia redatto un Piano di Governo del Territorio, un piano di fabbricazione, o altri strumenti urbanistici d'iniziativa pubblica nonché il programma pluriennale d'attuazione deve astenersi, dal momento dell'incarico fino all'approvazione, dall'accettare da committenti privati incarichi professionali inerenti l'area oggetto dello strumento urbanistico. Il periodo di tempo di incompatibilità deve intendersi quello limitato sino alla prima adozione dello strumento da parte dell'amministrazione committente. Tale norma è estesa anche a quei professionisti che con il redattore del piano abbiano rapporti di collaborazione professionale continuativa in atto.

21.4 L’ingegnere non può accettare la nomina ad arbitro o ausiliario del giudice e comunque non può assumere in qualsivoglia veste la figura di soggetto giudicante se una delle parti del procedimento sia assistita, o sia stata assistita negli ultimi due anni, da altro professionista di lui socio o con lui associato, ovvero che eserciti negli stessi locali.

21.5 L’ingegnere che abbia partecipato alla programmazione e definizione di atti e/o fasi delle procedure di evidenza pubblica aventi ad oggetto servizi tecnici è tenuto ad astenersi dal concorrere alle medesime.

21.6 L’ingegnere si deve astenere dall’assumere incarichi nei seguenti casi:

a) posizione di giudice in un concorso a cui partecipa come concorrente (o viceversa) un altro professionista che con il primo abbia rapporti di parentela o di collaborazione professionale continuativa, o tali comunque da poter compromettere l'obiettività del giudizio;

b) esercizio della professione in contrasto con norme specifiche che lo vietino e senza autorizzazione delle competenti autorità (nel caso di ingegneri dipendenti, amministratori, ecc.);

c) collaborazione sotto qualsiasi forma alla progettazione, costruzione, installazione, modifiche, riparazione e manutenzione di impianti, macchine, apparecchi, attrezzature, costruzioni e strutture per i quali riceva l'incarico di omologazione o collaudo.

Art. 22 – Sanzioni

22.1 La violazione delle norme di comportamento di cui ai precedenti articoli del presente Codice Disciplinare è sanzionata, a giudizio del Consiglio di disciplina territoriale. Art.

23 - DISPOSIZIONI FINALI

23.1 Il presente Codice: a) è depositato presso il Ministero della Giustizia, il Consiglio Nazionale degli Ingegneri, gli Ordini Provinciali, gli Uffici Giudiziari e Amministrativi interessati; b) é pubblicato sul sito ufficiale del Consiglio Nazionale e, nella versione recepita e approvata da ogni singolo Consiglio dell’Ordine, sul sito di ciascun Ordine territoriale degli Ingegneri.

tags: Milano, Firenze, Torino, Brescia, Roma, Como, Lecce

Bonus e categoria F3 in corso di costruzione: si o no?

Gli immobili ricadenti in categoria F3, in corso di costruzione possono aderire al Superbonus, bonus ristrutturazione o ecobonus? Se in un condominio fosse presente un'unità F3, il resto dei condomini potrebbero aderire agli incentivi?

In passato, l'Agenzia delle Entrate e il legislatore hanno ritenuto che anche sugli immobili ricadenti nella categoria F2, unità collabenti, si possa richiedere gli incentivi. Lo stesso vale per le unità F3, in corso di costruzione?

Unità F3: accedono a Ecobonus o bonus ristrutturazione?

La svolta su questa annosa questione è arrivata con l'introduzione del Superbonus. Difatti, per gli altri bonus valgono le medesime regole del Superbonus.

Unità F3: accedono al Superbonus r di conseguenza agli altri bonus?

L'Agenzia delle Entrate, tramite la Risposta n. 174 del 2021, alla richiesta di un contribuente circa la possibilità o meno di accesso all'incentivo anche per un'unità accatastata F3, ha fatto presente che la condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici "esistenti" dotate di impianto di climatizzazione invernale, di natura residenziale (ad esclusione delle unità immobiliari appartenenti alle categorie catastali A/1, A/8 nonché alla categoria catastale A/9 per le unità immobiliari non aperte al pubblico), non essendo agevolati gli interventi realizzati in fase di nuova costruzione.

Gli immobili in categoria F/3 "unità in corso di costruzione", non sono definibili quali unità "esistenti" di natura residenziale, in quanto "ancora in corso di costruzione."

In particolare, con la circolare n. 9/T del 26 novembre 2001, l'Agenzia del Territorio ha precisato che tale identificazione catastale è da assegnare esclusivamente a categorie fittizie, in quanto si tratta di categoria provvisoria, nella quale vengono inseriti gli immobili in attesa della definitiva destinazione.

Ne consegue che, gli interventi eseguiti su unità immobiliari F/3 non possono fruire del Superbonus.

Questo qualora si trattasse di un fabbricato nuovo in corso di ultimazione, fin dal principio in categoria F/3, e non precedentemente accatastate in altra categoria. Ma se la classificazione F/3 fosse temporanea, a seguito di un intervento in corso su un fabbricato comunque preesistente, cambierebbe la musica:

F/3 in precedenza in altra categoria catastale

In seguito, l'Agenzia delle Entrate stassa ha aggiustato il tiro tramite la Cm n. 23/E del 23 giugno 2022, all’interno della quale ha affermato che il Superbonus spetta anche per le unità categoria castale provvisoria F3 purché si tratti di una riclassificazione di un immobile precedentemente accatastato e in possesso dei requisiti richiesti (ad esempio, la presenza di un impianto di climatizzazione invernale necessario nel caso di interventi di efficienza energetica) successivamente riclassificato in categoria F3 a seguito, ad esempio, di interventi edilizi mai terminati. Anche in tale caso resta la condizione che al termine dei lavori l'immobile rientri in una delle categorie catastali ammesse al beneficio.

Edificio residenziale in parte "in corso di costruzione".

Qualora nell'edificio siano presenti sia unità accatastate F/3 sia unità residenziali, la presenza di unità in corso di costruzione, non preclude la possibilità di aderire al Superbonus agli inquilini titolari di un diritto reale sulle unità residenziali.

Inoltre, nella circolare n. 24/E del 2020, viene specificato che nel caso di interventi realizzati su parti comuni di edifici in condominio per i quali il limite di spesa è calcolato in funzione del numero delle unità immobiliari di cui l'edificio è composto, l'ammontare di spesa così determinato costituisce il limite massimo di spesa agevolabile riferito all'intero edificio e non quello riferito alle singole unità che lo compongono. Ciascun condomino potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà o ai diversi criteri applicabili, ai sensi degli artt. 1123 e seguenti del codice civile ed effettivamente rimborsata al condominio.

Ovviamente, le unità del condominio accatastate in categoria F/3 "Fabbricati in corso di costruzione", non possono concorrere alla formazione della spesa massima ammissibile In pratica, non incidono sui massimali di spesa.

Né tantomeno, tali unità possono usufruire delle detrazioni relative agli interventi trainati di efficientamento. Tutto ciò è stato ribadito all'interno dell'interpello n. 609/2021 dell'Agenzia delle Entrate: condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici "esistenti". Nonostante si susseguano interpelli e decreti, anche per l'anno in corso non ci sono novità sul fronte degli immobili F3.

Infine, per quanto riguarda gli interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro, l'incidenza superiore al 25 per cento della superficie disperdente lorda dell'edificio deve essere determinata senza considerare le unità F/3. Così come, l'installazione di un eventuale impianto di riscaldamento centralizzato, non potrà riguardare le unità ricadenti in F3.

Gli F3 sono corredati di una planimetria al catasto?

Sì, gli immobili di categoria F3 (unità in corso di costruzione) hanno generalmente un elaborato planimetrico (che mostra la sagoma e gli spazi comuni), ma non sempre possiedono una planimetria interna dettagliata.

Poiché l'immobile è ancora in costruzione, la planimetria interna definitiva viene presentata e depositata tramite la procedura DOCFA solo al completamento dei lavori (Fine Lavori), quando l'immobile riceve la sua categoria definitiva.

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

Pagina 16 di 44